【070原価管理】 実際原価だけで評価するべからず

- 生産管理のべからず集

製造原価を評価する際には、計画した原価である標準原価と、実績の原価である実際原価を比較して評価する。

ねらい:コスト

キーワード:標準原価、差異分析

実際原価だけでは評価できない

期初の利益計画を立てる際には、売上を決める販売計画と、製造原価を決める操業計画(生産計画)をそれぞれ立てて計画する。

それに対して、実績として販売実績・生産実績を元に、利益の実績が算出される。この計画と実績を比較することによって、はじめて経営の方向修正や追加施策などの対策を考えることができる。

経営としては、全体の結果指標としてこのように計画と実績を比較できればよいが、実際の対策を打とうとすると、どの分野の業績が良いのか悪いのか、さらにどの製品の利益が出ているのか、計画どおりできているのかといったことがわからないと対応できない。

そのためには、計画時点での製品別原価、実績としての製品別原価をきっちりと把握することが望ましい。

標準原価と実際原価の差異分析

計画時点での原価を設定するのが、標準原価である。標準原価を設定することで、上述したように実際原価との比較を行い、具体的に対策を打つべき対象が明確になるとともに、標準原価が正確であれば、その分利益計画の精度が向上し、計画に基づいた会社運営ができるようになる。

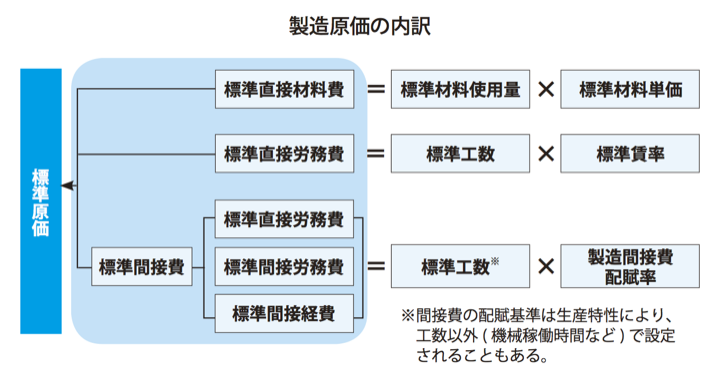

標準原価は図に示すとおり、原価費目ごとで、あらかじめ算出根拠となる数値の標準的な値を設定しておき計算する。

このようにして設定した標準原価と実際原価を比べ、差異がどこに発生しているのか明確にしていくことが必要となる。

この差異比較では、先ほどの原価費目を計算する元となる構成要素ごとで比較すると、その原因がわかりやすい。

たとえば、材料費において、標準と実際が「使用量」の差で起きたのか、それとも「単価」の差で起きたのか、というような具合に見ていくのである。

関連情報

生産・ものづくりコンサルティング

【テーマ例】

現場改善/工場建設/品質保証/生産技術戦略/設備改善/IE・標準時間設定/TPM ほか

詳しく知る >

調達・物流・SCMコンサルティング

【テーマ例】

購買調達改革/物流改革/倉庫改善/在庫削減/リードタイム短縮/SCM ほか

詳しく知る >

JMACライブラリ

-

コラム

JMACコンサルタントがコンサルティングの現場で得た経験や知見、問題解決の視点などをコラムで紹介しています。

-

Business Insights(広報誌)

経営トップのメッセージ、JMACのコンサルティング事例を掲載した広報誌『Business Insights』を公開しています。

-

JMAC TV

JMACが提供する動画配信ストリーミングサービスです。産業界とあらゆる関係組織の経営革新活動の一助として人と組織の成長を支援し、広く社会に貢献することを目的としています。

-

経営のヒント

日本を代表する企業の経営トップの方から、経営革新や価値創造の実例、経営のヒントとなる視点や考え方を伺いました。

-

用語集

JMACコンサルタントがわかりやすく解説するオリジナルの用語集です。基本用語から重要用語までを厳選しています。

-

書籍

JMACコンサルタントが執筆・監修した書籍、技術資料、その他出版物を紹介します。