【014生産管理の特徴】 計画は損益に直結することを忘れるべからず

- 生産管理のべからず集

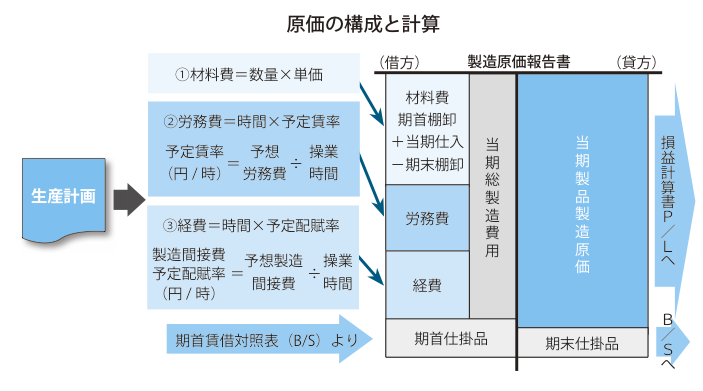

計画を立てることは製造原価、工場損益、資金繰りを決定すること。挑戦目標の設定と改革・改善実施計画の"計画・管理サイクル"を確立することが大切である。

ねらい:コスト

キーワード:製造原価、目標値

計画がなければ、企業活動は始まらない

会社では、年次、月次、週次などさまざまなタイミングで計画が立案されている。これは、計画がなければ、実際の活動を行った際に利益が出るのか、いつまでに何をどれだけ準備しなければならないか分からないからである。

逆に言えば、計画を立てることが、製造原価や工場損益、資金繰りを決めることになる。

計画の中心は、何をどれだけいくらで売るのかを決める販売計画と、そのためにどれだけの製品をいくらで生産するのかを決める生産計画である。

生産管理では、生産計画を立案することが役割になるが、計画を立案するための元となる操業度の設定、目標歩留まりや目標時間の決定をするので、結果的にそれらが損益を決めることになる。

計画を立てたらすぐに損益が求められる仕組みづくりを

製造原価や工場損益、資金繰りは、終わってから計算しても意味はない。計画を立てる時点で、製造原価がどうなるか、損益と資金繰りに問題がないかを明らかにすること、そしてそのギャップを埋めるための改革・改善実施計画を立て、推進するのに有効な目標値を明確にすることが必要である。

そのためには、計画を立てたら、目標歩留まりと目標時間から、製品(目標)原価と製造原価を計算し、損益、資金繰りが素早く求められる仕組みを構築しておくことがポイントとなる。

関連情報

生産・ものづくりコンサルティング

【テーマ例】

現場改善/工場建設/品質保証/生産技術戦略/設備改善/IE・標準時間設定/TPM ほか

詳しく知る >

調達・物流・SCMコンサルティング

【テーマ例】

購買調達改革/物流改革/倉庫改善/在庫削減/リードタイム短縮/SCM ほか

詳しく知る >

JMACライブラリ

-

コラム

JMACコンサルタントがコンサルティングの現場で得た経験や知見、問題解決の視点などをコラムで紹介しています。

-

Business Insights(広報誌)

経営トップのメッセージ、JMACのコンサルティング事例を掲載した広報誌『Business Insights』を公開しています。

-

JMAC TV

JMACが提供する動画配信ストリーミングサービスです。産業界とあらゆる関係組織の経営革新活動の一助として人と組織の成長を支援し、広く社会に貢献することを目的としています。

-

経営のヒント

日本を代表する企業の経営トップの方から、経営革新や価値創造の実例、経営のヒントとなる視点や考え方を伺いました。

-

用語集

JMACコンサルタントがわかりやすく解説するオリジナルの用語集です。基本用語から重要用語までを厳選しています。

-

書籍

JMACコンサルタントが執筆・監修した書籍、技術資料、その他出版物を紹介します。