【013生産管理の特徴】 予算を画に描いた餅にするべからず

- 生産管理のべからず集

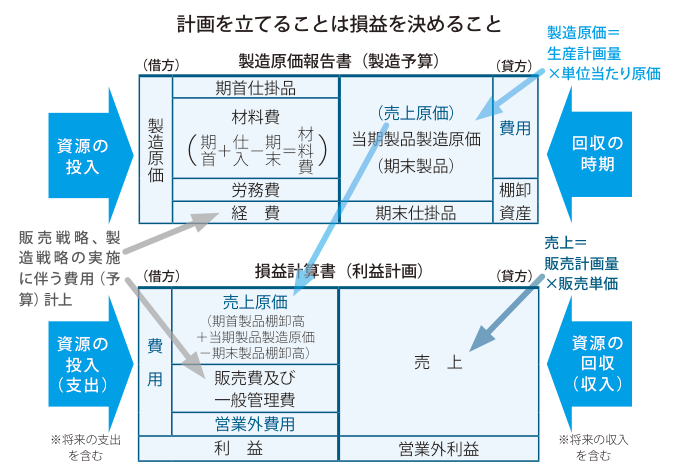

計画を立てることは、工場の損益を決めること。計画とは、"計りごとを画策すること"。意志(挑戦目標)と手段(戦略・改善施策)を明確に示したものでなければならない。

ねらい:コスト

キーワード:工場損益、販売計画

目標だけが掲げられ、実現の手段が忘れられていないか

予算立案時には、営業部門が自部門の目標と評価のために、根拠の薄い目標値が掲げられ、数字だけが独り歩きしているケースをよく目にする。また、昨年の実績をそのまま今年の目標とし、成り行きで計画を立てるケースも多い。昨日の実績をそのまま積上げて、明日の計画が成り立つはずはない。決して、明日は昨日と今日の単なる延長ではないのである。

計画は、目標と改善を織り込んで立てる

売上目標(予算)は、販売実績、販売予測を加味した販売戦略(新製品、販路拡大など)を数値化して立てる。次に生産計画は、販売計画を満足するための製造戦略(生産方式、管理方式など)や改善を考慮して、仕掛・在庫量と生産量(操業度)を計画する。

販売計画で売上高を、生産計画で製造原価を、そして製造戦略や販売戦略の企画・立案にともなって販売費・一般管理費の細目を計画する。

つまり、生産計画を立てることは、工場損益(売上-製造原価-販売費及び一般管理費=営業利益)を決めることになる。

利益計画の出発点は、売上高予算である。売上高は、層別された顧客別販売実績と需要予測、新製品上市時期と投入戦略、販路拡大戦略などの見込みから販売量を設定し、それに掛け率(定価どおり売れない場合)を考慮した販売単価を掛算して計算する。

利益計画で売上が足りないとなれば、どのお客様にいつ、どんな戦略で販売量を増大させるのか、あるいは高級機種、新製品への移行を検討して、売上増大の施策の裏付けを持って計画することになる。

売上目標を達成するには、製品群別×顧客層別の目標とそれを裏打ちする施策を明確に関係付け、その施策を実行すれば成果が得られると皆が確信を持ち、行動できるようにすることが大切である。

関連情報

生産・ものづくりコンサルティング

【テーマ例】

現場改善/工場建設/品質保証/生産技術戦略/設備改善/IE・標準時間設定/TPM ほか

詳しく知る >

調達・物流・SCMコンサルティング

【テーマ例】

購買調達改革/物流改革/倉庫改善/在庫削減/リードタイム短縮/SCM ほか

詳しく知る >

JMACライブラリ

-

コラム

JMACコンサルタントがコンサルティングの現場で得た経験や知見、問題解決の視点などをコラムで紹介しています。

-

Business Insights(広報誌)

経営トップのメッセージ、JMACのコンサルティング事例を掲載した広報誌『Business Insights』を公開しています。

-

JMAC TV

JMACが提供する動画配信ストリーミングサービスです。産業界とあらゆる関係組織の経営革新活動の一助として人と組織の成長を支援し、広く社会に貢献することを目的としています。

-

経営のヒント

日本を代表する企業の経営トップの方から、経営革新や価値創造の実例、経営のヒントとなる視点や考え方を伺いました。

-

用語集

JMACコンサルタントがわかりやすく解説するオリジナルの用語集です。基本用語から重要用語までを厳選しています。

-

書籍

JMACコンサルタントが執筆・監修した書籍、技術資料、その他出版物を紹介します。