【008キャッシュフロー】 売り買いだけで考えるべからず

- 生産管理のべからず集

売った、買っただけを捉えていては、お金の流れをつかめない。売上の回収にかかる期間、購買の支払いまでの期間もきっちり把握して管理する必要がある。

ねらい:キャッシュフロー向上

キーワード:キャッシュサイクル、在庫日数

売り買いだけで判断するのは危険!

会社の経営をモノやサービスの売り買いだけで判断しようとする、つまり利益が出ているかだけで判断することは、「資金繰り」の悪化に気づかず、最悪の場合、黒字倒産という事態を招きかねない。とくに昨今の不況下においては、銀行からの貸し出しに頼りきることはできなくなってきているため、資金繰りに対するリスクは大きくなっている。

キャッシュフローを考える際には、売上が立つタイミングと、その売上を現金として回収するタイミングの差(売上債権回転期間)、及び、材料・部品などを購入したタイミングと、その支払いをするタイミングの差(仕入債務回転期間)を把握する必要がある。

キャッシュサイクルを活用して自社を評価しよう!

売上債権回転期間及び仕入債務回転期間を使って、資金繰りを判断する指標としてキャッシュサイクルがある。キャッシュサイクルは以下の式で計算できる。

キャッシュサイクル=売上債権回転期間+棚卸資産回転期間-仕入債務回転期間

なお、棚卸資産回転期間とは、いわゆる在庫日数のことを言う。

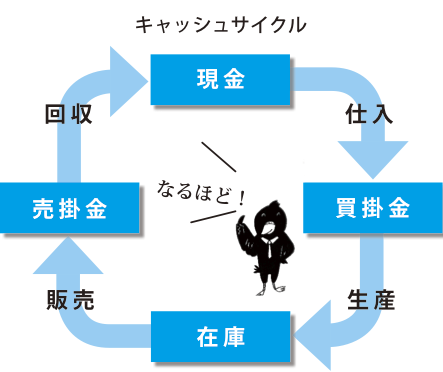

図にもあるように、会社は現金を使って材料・部品の仕入れを行い、生産を行うことで在庫が発生し、それを販売して、現金を回収するというサイクルを繰り返している。

また、式から分かるように、キャッシュサイクルは、会社の運転資金として売上何日分のお金を確保しておけば良いかを示しており、この期間が短いほど少ない資金で効率的に経営ができていると言える。

関連情報

生産・ものづくりコンサルティング

【テーマ例】

現場改善/工場建設/品質保証/生産技術戦略/設備改善/IE・標準時間設定/TPM ほか

詳しく知る >

調達・物流・SCMコンサルティング

【テーマ例】

購買調達改革/物流改革/倉庫改善/在庫削減/リードタイム短縮/SCM ほか

詳しく知る >

JMACライブラリ

-

コラム

JMACコンサルタントがコンサルティングの現場で得た経験や知見、問題解決の視点などをコラムで紹介しています。

-

Business Insights(広報誌)

経営トップのメッセージ、JMACのコンサルティング事例を掲載した広報誌『Business Insights』を公開しています。

-

JMAC TV

JMACが提供する動画配信ストリーミングサービスです。産業界とあらゆる関係組織の経営革新活動の一助として人と組織の成長を支援し、広く社会に貢献することを目的としています。

-

経営のヒント

日本を代表する企業の経営トップの方から、経営革新や価値創造の実例、経営のヒントとなる視点や考え方を伺いました。

-

用語集

JMACコンサルタントがわかりやすく解説するオリジナルの用語集です。基本用語から重要用語までを厳選しています。

-

書籍

JMACコンサルタントが執筆・監修した書籍、技術資料、その他出版物を紹介します。