【001生産管理概論】 生産管理とは

生産管理のべからず集

損益だけで捉える経営から、経営スピードを捉えるキャッシュフローを用いた経営への転換が必要である。

ねらい:キャッシュフロー向上

キーワード:キャッシュフロー計算書、資金繰り

これまでの日本的経営においては、利益が出ているかだけを重視して経営が行われてきた。そのため財務諸表においては、BS(貸借対照表)/PL(損益計算書)が作成され、とくにPLにおける対象期間の利益が出ているかがポイントとなっていた。

しかし、実際の経営においては、「資金繰り」という要素もまた、重要なファクターと言える。利益は出ていても、販売した代金が回収できていない状態で、借りていた資金を返済しなければならないといった状況になると、債務不履行による倒産(いわゆる黒字倒産)といった事態に陥ってしまうのは、「資金繰り」の管理ができていないためだ。

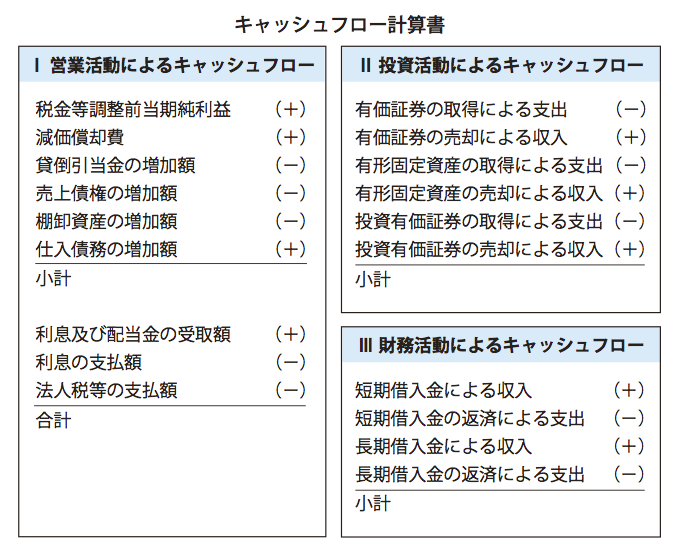

「資金繰り」の管理をするには、「お金の流れ(=キャッシュフロー)」を捉える必要がある。日本においても、バブル崩壊後、先ほどの黒字倒産をする企業が増えたため、2000年に、ある期間のキャッシュの増減を表す「キャッシュフロー計算書」の作成が上場企業に義務付けられた。

キャッシュフロー計算書は、図表に示すようなBS/PLの項目を用いた方法で計算が可能なので、自社の「資金繰り」に問題がないかを確かめるようにしよう。

なお、キャッシュフローの改善をするには、計算する各項目にあるように、

・利益を上げることはもちろん、資産として眠っている在庫や設備などの固定資産を減らすこと

・将来に向けた投資金額を調整すること

・銀行からの借り入れなど財務的なアプローチをすること

が考えられる。

【テーマ例】

現場改善/工場建設/品質保証/生産技術戦略/設備改善/IE・標準時間設定/TPM ほか

詳しく知る >

【テーマ例】

購買調達改革/物流改革/倉庫改善/在庫削減/リードタイム短縮/SCM ほか

詳しく知る >

自立・自走できる組織へ

信頼と実績のJMACが、貴社の現状と課題をヒアリングし、解決策をご提案します。