積載率だけにこだわるべからず

物流のべからず集

倉庫収支を顧客別や工程別に管理する際に、間接コストや経費を売上比例など単純に配賦してしまうと、誤った評価をしてしまう危険性がある。配賦基準として適切なコストドライバー(コスト変動要因)を設定することで、真の収支が算出可能となり、適切な打ち手に結びつく。

ねらい:収益管理

キーワード:原価管理・活動基準原価計算・ABC原価管理、コストドライバー

倉庫における収支管理において、顧客別や工程別の層別管理を行うことは重要ですが、やみくもに数字をつくり、意思決定を行っている例をよく見かけます。

たとえば、倉庫内の共用設備やスペースの費用を売上額に応じて配賦して算出しているために、本来使用しているスペースや使用頻度に関係なく評価されてしまう場合がこれらに該当します。顧客Aはスペースが必要な大物製品を3ヵ月分の在庫で保有し、一方、顧客Bは小物部品を1ヵ月分の在庫で保有しているケースでは、仮に売上額が同額であっても、共用設備を使用している割合は5:1程度になっている可能性があるからです。

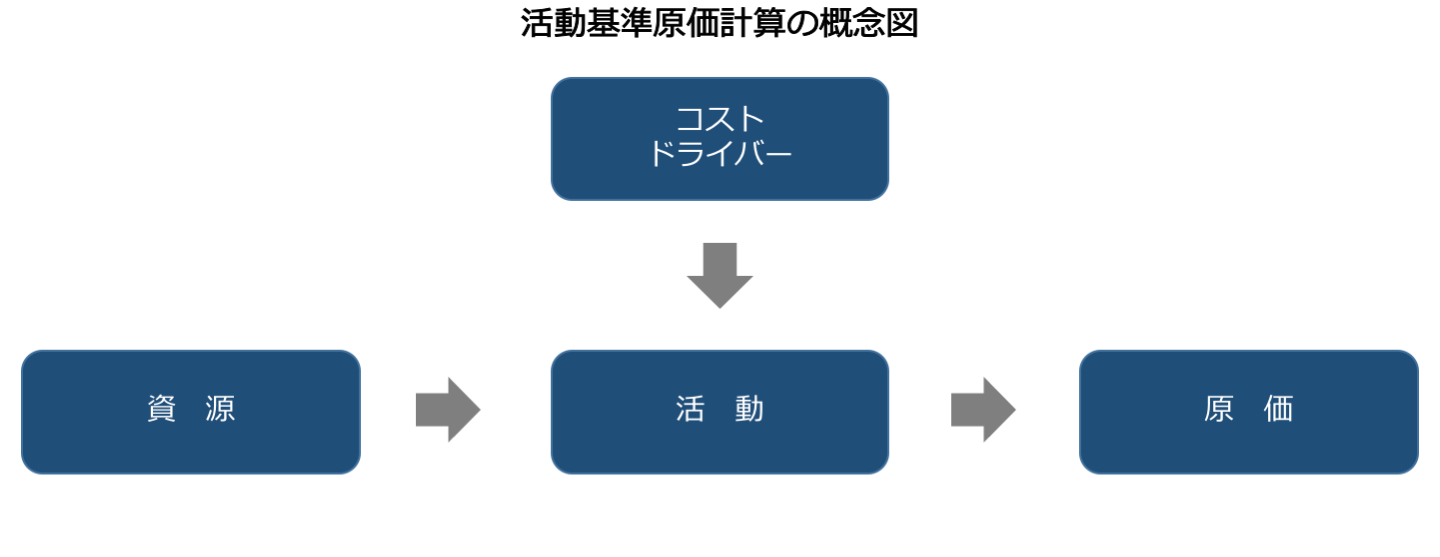

正しい層別管理を行うためには、倉庫内の実態に即した費用配賦を行うことが重要です。そのためには倉庫内での諸活動を正しく把握することです。

倉庫内での物流活動は、大きく分けて事務と現場、現場はさらに荷役と保管に分類されます。少なくともこの3つの活動に関わる実績は正しく把握する必要があります。

正しく把握するポイントは、コストドライバーを見つけることです。コストドライバーとは、コスト変動要因といい、取扱い荷物の重量や容積の大小の違いにより、工数やスペースに影響を及ぼす要素を指します。コストドライバーを明確にすることで、より正確なコスト配賦が可能となります。

このように活動に基づいてコスト配賦する方法を、活動基準原価計算(Active Based Costing:以下、ABC)といいます。ABCでは現場や個人の行動の結果と企業会計の結びつきが見えやすい構造となるため、活動の正しい評価と現場や個人の活動意欲の向上に有効です。企業の正式な管理会計方式をABCに切り替えるのは一定の労力が必要となるため現実的ではないという意見もありますが、少なくとも意思決定や活動評価の方法としてABCの考え方を使えるようにコストドライバーなどの計算基準を整備していくことが望ましいと言えます。

自立・自走できる組織へ

信頼と実績のJMACが、貴社の現状と課題をヒアリングし、解決策をご提案します。