第20回 財務諸表を比率分析で読む

- 経営改革の知恵ぶくろ

![]()

神奴 圭康

前回は、財務諸表の実数データを時間軸で読む時系列分析を紹介しました。今回は、財務諸表の実数データを比率分析し、経営状態を読み取る基本部分を紹介します。

財務分析と経営分析

財務分析は、「財務諸表の実数データを様々な視点から分析し、経営状態の傾向や水準を把握して経営に役立てること」と言われています。一方、経営状態の傾向や水準を把握して経営に役立てることから「経営分析」とも言われます。

「財務分析」は財務諸表の実数データを分析する「手段」に重点を置いた呼び方であり、「経営分析」は経営に役立てる「目的」に重点を置いた呼び方と言えるでしょう。実務的には、どちらの呼び方でも良かと思いますが、ここで注意すべきことは、財務諸表の実数データの分析にとらわれすぎで、「経営に役立てること」を忘れてしまうことです。手段と目的の関係を忘れて、あれもこれもとたくさんの実数データを分析し、経営に役立てることをおろそかにしないように、注意してください。

4つの目的から比率分析を行う

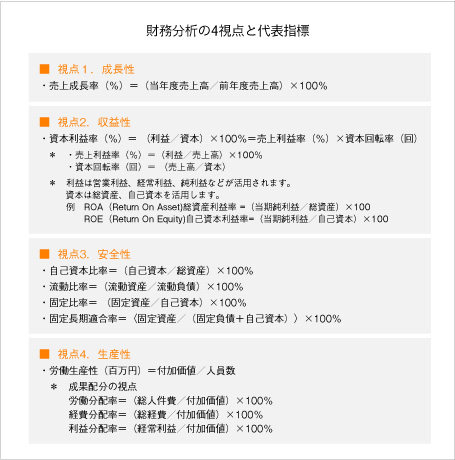

財務分析(経営分析)は、その目的からみて次の4つの視点の比率分析があります。(下図参照)

■視点1.成長性分析。

成長性分析は、会社の成長の度合をみるための分析です。売上高成長率が代表的な指標ですが、自社の属する業界成長率との比較でみることがポイントです。また、利益の伸びとの比較で、いわゆる増収増益か、増収減益か、減収増益か、減収減益かをみることもポイントとなります。

■視点2.収益性分析

収益性分析は、会社の収益力をみるための分析です。資本利益率が代表的な指標と言えるでしょう。資本利益率は、経営に投入した資本に対して経営の成果である利益がいくらリターンしたかを示す比率です。この資本利益率は、売上高利益率と資本回転率に分解されますが、売上利益率と資本回転率に分けて活用することがポイントです。

たとえばある一定期間の資本利益率が向上した場合、粗利益率のある商品構成を増やしながら原価や費用を削減して売上高利益率を高めたのか、原材料の購買・在庫から製品の生産・在庫、そして流通在庫・販売を経て売上代金の回収までのプロセスで資本回転率を高めたのかを判断する必要があります。また、事業戦略の策定においては、売上高利益率を高める事業を展開するのか、投入した資本の回転率を重視した事業を展開するのか、両方を重視した事業を展開するのかを事業モデルとして決める必要があります。

■視点3.安全性分析

会社のBSをみて財務の安全度のバランスを見るための分析です。最初にみる指標はBSの右側である総資本(負債と純資産の合計)に対して自己資本がどのくらいあるかを示す自己資本比率です。日本企業の自己資本比率は、他人資本ともいえる借入金等の金融資本のウエイトが高く全体的には低い水準かと思います。事業のタイプによってその水準は違いますが、50%以上であれば、企業の財務の安定度はかなり高いと言ってよいでしょう。

次にBSの左側と右側のバランスをみます。流動比率と固定比率が代表的な指標です。流動比率は、短期的な財務の安全性を見るためにBSの左側にある流動資産をBSの右側にある流動負債で割った指標です。100%以上が良いとされます。100%以上であれば、短期の流動負債が、現預金を始めとした短期の流動資産で返済可能ということになるからです。固定比率は、BSの左側にある固定資産をBSの右側にある自己資本で割った比率ですが、自己資本で固定資産をどのくらい賄っているかを意味します。100%以下であれば、自己資本で固定資産を賄っていることになります。また、固定長期適合率という指標もあります。自己資本と固定負債で固定資産を長期的に賄っているかどうかの比率です。100%を超えていれば、固定資産が自己資本と固定負債だけでは賄いきれず、短期負債にも頼っていることになります。固定比率も固定長期適合率も、低いほうが財務の安全性が高いということになります。

■視点4.生産性分析

生産性は、インプットに対してアウトプットをどれだけ生み出したかの概念です。企業の生産性分析は、投入経営資源に対して生み出した価値がどれだけあったかの度合をみるための分析です。その代表的な指標は、労働生産性です。労働生産性は、一人当たりいくらの付加価値を生み出したかを示す指標で付加価値生産性とも呼ばれます。ここで、付加価値は企業が生み出した価値を示す重要な概念であることを理解しておいてください。製造業の会社であれば、材料費や外注費などの外部購入原価に対して新たに付加した価値を意味しています。付加価値の計算は、売上高から材料費や外注費などの外部支出原価を控除したものと考えてください。流通業の場合は、売上高から商品仕入原価を控除したものと考えてください。

なお、労働生産性や付加価値との関連で、その成果配分をみることがあります。成果配分の視点から、労働分配率・経費分配率・利益分配率の3つの指標があることを理解しておいてください。

財務分析は3つの手段で行う

財務の比率分析は、その分析目的を見極めて行う必要があることを述べましたが、財務の比率数値を読む時には、数値の裏側にある事業の戦略や施策の情報と関連付けながら比率を読むことに留意してください。そのうえで、数字を読むときにはつぎの3つの手段があることを理解しておいてください。

1.自社の傾向分析で変化を読む

財務の実数字を時系列で読むことは前回に述べましたが、比率も同様です。比率を時系列にみることによって良くなっているか悪くなっているかの傾向とその要因を読み取ることです。

2.標準との比較分析

これは、業種・業態や会社規模の標準数値と自社数値を比較して、自社の比率が良いかどうかとその要因を探り対策を考えるものです。

3.他社との比較分析

これは、同業他社や優良企業との数値と自社数値を比較して、自社の比率の改革余地を探り対策を練るものです。

JMACライブラリ

-

コラム

JMACコンサルタントがコンサルティングの現場で得た経験や知見、問題解決の視点などをコラムで紹介しています。

-

Business Insights(広報誌)

経営トップのメッセージ、JMACのコンサルティング事例を掲載した広報誌『Business Insights』を公開しています。

-

JMAC TV

JMACが提供する動画配信ストリーミングサービスです。産業界とあらゆる関係組織の経営革新活動の一助として人と組織の成長を支援し、広く社会に貢献することを目的としています。

-

経営のヒント

日本を代表する企業の経営トップの方から、経営革新や価値創造の実例、経営のヒントとなる視点や考え方を伺いました。

-

用語集

JMACコンサルタントがわかりやすく解説するオリジナルの用語集です。基本用語から重要用語までを厳選しています。

-

書籍

JMACコンサルタントが執筆・監修した書籍、技術資料、その他出版物を紹介します。