第19回 財務諸表を時間軸で読みとる

- 経営改革の知恵ぶくろ

![]()

神奴 圭康

前回は、財務諸表について、PL・BS・CFの3表の構造や相互関係を説明をしました。今回は、財務諸表の時系列分析を紹介します。

時系列分析で経営の転換時期を知る

財務面の課題認識にあたっては、直近の財務諸表を見て数値を頭に入れることはいうまでもないことですが、合わせて財務諸表の時系列分析も必要となります。この場合、PL・BS・PLの3表を中心に時系列分析を行い次の3つの変化を読みとります。

1. 事業活動による利益の変化は?・・・事業活動による利益獲得の変化をPLで知る。

2. 財政状態の変化は?・・・資金の調達と運用のバランス変化をBSで知る。

3. キャッシュフローの変化は?・・・現金収支の変化をCFで知る。

また、財務諸表の時系列分析は10年間行うことが原則と考えます。10年間の財務諸表の数値を見ることにより、経営の転換時期を知ることができるからです。もちろん原則ですから、5年~7年間の数値を見れば良い場合もありますし、20年間の数値を見なくてはならない場合もあります。

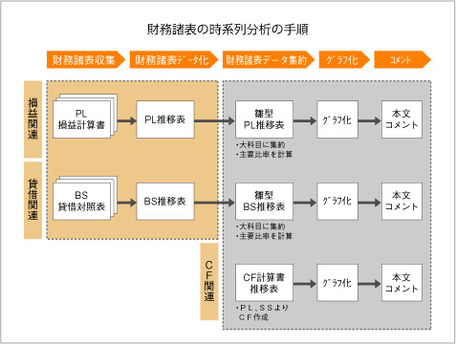

財務諸表の分析手順とそのポイントとは

財務諸表の分析手順は、「財務諸表の入手(元データの収集)→元データの集約→データのグラフ化→コメント」になりますが、それらの手順別にいくつかのポイントをお話ししておきます。

(下図参考)

(1)元データの集約

財務諸表は、企業の業種・業態によって表示される科目が異なってきます。また、企業によって科目を詳細に分けて表示している場合もあります。そこで、財務諸表の入手(元データの入手)後に意味のある大科目にデータを集約する必要があります。

(2)表とグラフの両方を見て読みとる

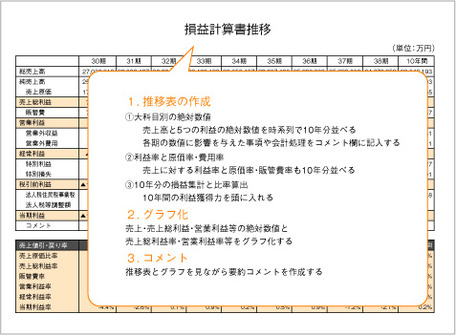

大科目に集約された元データは、PL・BS・CFごとに推移表として作成されます。(下図参照)さらに数値をグラフ化して数値変化を見やすくします。その上で、表とグラフの両方を見ながらコメントをつけると良いでしょう。財務数値に強いトップマネジメントは、グラフで概要を頭に入れて、推移表をマーカーでなぞりながらその詳細数値を把握していきます。推移表の数値を何回も見ていると、どこでどのような変化が起きているのかが、分かるようになります。

(3)PLの読み方

私は、PLについては、まず10年分の損益合計を見るようにしています。本業である事業活動によって10年間で利益獲得がどの位あったかを知るためです。利益獲得が10年間で年間平均どの位かを知ることもできます。また、次の点も読みとるポイントとなります。

■売上の変化は?

各年の売上高や売上成長率を見て成長した時期や停滞した時期とその要因を知ります。

■利益の変化は?

事業活動による獲得利益である売上総利益と営業利益、売上総利益率や営業利益率についてその変化を知ることがポイントです。増収増益か増収減益かなど売上成長率と利益成長率との関連も読みとるポイントです。

■原価の変化は?

製造業であれば、製造原価報告書より製造原価額と共に原価要素(原材料費・労務費・製造経費)別の変化を読みとります。製造原価全体に対する原価要素別構成比の変化を知ることもポイントです。また、コストダウン活動の程度も知ることができます。

■販管費の変化は?

販管費は、売上に対する販管費率の水準が変化しているかを見ます。売上成長率や売上総利益率との関連で販管費率の水準を見ることがポイントです。また、販管費は、各費目を固定費(人件費など)、変動費(物流費など)、政策費(広告費など)の3つの性格に分けて時系列分析を行うと良いと思います。販管費の性格別費用の変化を知り販管費の資源配分政策の検討が可能となるからです。

(4)BSの読み方

10年前のBSと直近BSを比較して、その構造変化とどこの時期で変化したかを知ることがポイントです。

■総資産総額(負債・純資産の総額)は増加しているか減少しているか?

■BSの右側である調達金額はどこが変化しているか?

資金の調達は、借入金など負債によって行っているか?純資産の資本金増加によって行っているか?自ら獲得した資金である利益剰余金によって行っているか?

■BSの左側である資金運用はどこが変化しているか?

流動資産の増減は? 現預金は必要な水準を保っているかどうか、売掛金や在庫は最適な水準かどうかを読みとることがポイントといえます。また、固定資産は有形固定資産、無形固定資産のどの科目が増減しているかを見ていきます。固定資産については、長期貸付金、土地、有価証券などその実質価値を知っておく必要があります。価値の減少した固定資産は、資金の回収リスクが発生している可能性があるからです。

(5)CFの読み方

CFについては、PLと同じようにまず10年間分のCF構造を見ます。10年間でどのような「キャッシュフロー経営」を行ってきたかを知るためです。10年間分のCFの読み方については、次の点がポイントです。

1.本業の事業活動による「営業CF」は結局いくら獲得したのか。

2.そのうち投資活動による「投資CF」にいくら投資したのか。

3.その結果、①と②の差額はFCF(フリーキャッシュ・フロー)と呼ばれるが、いくら残ったか。

4.さらに借入金の調達や返済、配当支出、自己株式の取得などの財務活動による「財務CF」はいくらであったか

5.最終的には、FCFから③を控除したNCF(ネットキャッシュ・フロー)はいくら増えたか減少したか。

会社の経営改革活動と関連づけてみる

なお、財務諸表の時系列分析にあたっては、数値だけでなく、その背景にある経営活動自体も知っておく必要があります。そのために、過去の主な業界の変化と自社の経営活動を年度ごとにまとめた年表を作成しておくと良いでしょう。また、経営改革の歴史を確認しておくことも必要です。自社の実力・体質を評価して改革に取り組むことが重要となるからです。

JMACライブラリ

-

コラム

JMACコンサルタントがコンサルティングの現場で得た経験や知見、問題解決の視点などをコラムで紹介しています。

-

Business Insights(広報誌)

経営トップのメッセージ、JMACのコンサルティング事例を掲載した広報誌『Business Insights』を公開しています。

-

JMAC TV

JMACが提供する動画配信ストリーミングサービスです。産業界とあらゆる関係組織の経営革新活動の一助として人と組織の成長を支援し、広く社会に貢献することを目的としています。

-

経営のヒント

日本を代表する企業の経営トップの方から、経営革新や価値創造の実例、経営のヒントとなる視点や考え方を伺いました。

-

用語集

JMACコンサルタントがわかりやすく解説するオリジナルの用語集です。基本用語から重要用語までを厳選しています。

-

書籍

JMACコンサルタントが執筆・監修した書籍、技術資料、その他出版物を紹介します。