第18回 財務諸表を理解する

- 経営改革の知恵ぶくろ

![]()

神奴 圭康

経営改革マスタープランの策定において財務数値を読みとり目標を立てる技について紹介します。会計の知識やスキルを持っている方にとっては常識的なことかもしれませんが、経営改革を推進するために身につけておきたい必要最小限の知識と手法を確認しておきます。

今回は"財務諸表を理解すること"がテーマです。

PL・BS・CFの3表を知る

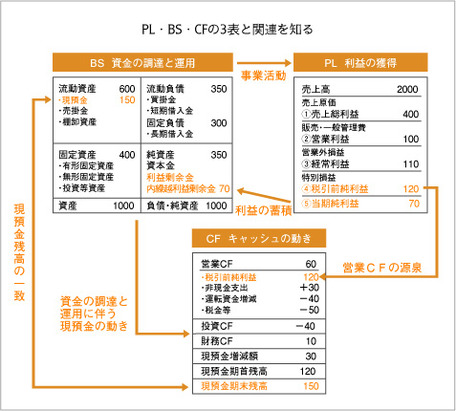

財務数値を読みとる上で中心となる資料は財務諸表です。財務諸表は、企業外部の利害関係者である株主、金融機関、債権者、国等に対して企業の経営成績と財政状態を報告するために作成される書類です。その代表的なものが、損益計算書と貸借対照表です。損益計算書はある一定期間における経営成績を示すものでPL(Profit and Loss Statement)と呼ばれています。また、貸借対照表はある一定時点における財政状態を示すものでBS(Balance Sheet)と呼ばれていまます。さらに重要なものとして、CF(Cash Flow Statement)と呼ばれるキャッシュフロー計算書があります。CFは、ある一定期間における現金の流れである現金収支を表したもので、上場企業には報告が義務づけられています。

経営成果と経営活動を示す財務諸表を知る

財務諸表は、企業外部の利害関係者への報告書類ですが、経営者や管理者が経営改革を推進するための活用資料でもあります。財務諸表を良く読めば、「経営成果」だけでなく、どういった経営戦略をとってきたかなど、「経営活動」も概略読み取ることができる資料です。PLは「利益をどの位あげたか」を示しますが、その裏にある「どういった事業活動をしてきたか」を読みとる資料といえます。また、BSは「財政状態がどのような状態にあるか」を示しますが、「どのように資金を集め何に運用したかの財務活動」が分かる資料です。そして、CFは現金の流れを「事業活動によって営業CFがどうであったか」を示すと同時に「投資活動による投資CF」や「財務活動による財務CF」を示します。本業の事業活動による現金の獲得状況や投資戦略・財務戦略が分かる資料といえます。したがって、経営改革に携わる人は、まずは財務諸表の構造やその相互関係を知っておく必要があります。

(下図参考)

財務諸表の理解3級・2級・1級とは?

私は、ご支援先で財務諸表の理解レベルには3級・2級・1級があると言っています。PLを理解している人は3級、加えてBSを理解している方は2級、さらにPLとBSとの関連でCFを理解している方は1級という説明をしています。

PLは、売上高から原価や費用を控除して利益や損失を表すのが基本です。PLには、上図に示したように5つの利益概念があることを頭に入れてPLの構造を理解することがポイントです。また、売上原価がどのように計算されるかを理解しておく必要があります。PLは、引き算や足し算で利益や損失が計算されるので比較的理解しやすいのですが、BSやCFはよく理解できないという方が多いようです。

BSは、左右に分かれて表示され、右側の合計金額と左側の合計金額が同一金額でバランスしますが、なぜバランスするのかが理解しずらいのかもしれません。右側の合計金額は「資金の調達をどこからしたか」を表し、左側の合計金額は「資金がどこに使われているかの運用」を表していますので、BSの左と右は一致してバランスすることになります。右側の「資金の調達」は、金融機関からの借入金など他者から借りた「負債」、そして株主からの投資である資本金と自ら獲得した利益剰余金などが「純資産」に示されています。また、左側の「資産の運用」は、現預金、棚卸資産、売掛金などの「流動資産」、そして有形固定資産・無形固定資産・投資などその他資産が「固定資産」に示されています。まずは以上のことを理解しておいてください。

CFは、「現金収支=現金の収入と支出」つまり現金の「入り=キャッシュ・イン」と「出=キャッシュ・アウト」を示しています。しかし、いろいろな経営活動から現金の「入り」と「出」が発生し、何が現金の「入り」で何が現金の「出」かがよく分からない点が理解しがたいのかもしれません。CFは、「事業活動による営業CF」、「投資活動による投資CF」、「財務活動による財務CF」の3つに分類して現金の収支が計算されています。これは、企業の経営活動ごとに現金の収支をまとめているのだということです。また、CFは、つぎのような読み方をすることを頭に入れておいてください。

1.本業の事業活動による「営業CF」はいくら獲得したのか。

2.そのうち投資活動による「投資CF」にいくら投資したのか。その結果、「1.」と「2.」の差額はFCF(フリーキャッシュ・フロー)と呼ばれるが、いくら残ったか。

3.さらに借入金の調達や返済、配当支出、自己株式の取得などの財務活動による「財務CF」はいくらであったか

4.最終的には、FCFから「3.」を控除したNCF(ネットキャッシュ・フロー)はいくら増えたか減少したか。

PL・BS・CFの3表の相互関係

PL、BS、CFの3表の相互関係についての基本ポイントを説明しておきます。まず、基本ポイントの1は、PLとBSの関係です。企業の経営活動は、BSの右側の「資金調達」をして、BSの左側の「資金運用」を行うことからスタートしているといえます。製造業であれば、資金は設備や土地などの固定資産購入、そして原材料購入から生産を経て製品在庫、販売を経て売掛金に運用されます。その結果、売上と原価や費用が発生し利益を生むわけですが、その活動はPLに示されます。PLに示される税金を支払った後の利益である「当期純利益」は、BSの「利益剰余金の内訳である繰越利益剰余金」に蓄積されていきます。

つぎに、基本ポイントの2はPL・BSとCFの関係です。PLの「税引前当期純利益」はCFの「営業CF」の源泉として示されます。また、BSからは運転資金(在庫+売掛金-買掛金)や現金支出がない各種の引当金の増減金額が「営業CF」に反映されます。さらに、固定資産の取得と売却などの投資活動による現金の増減もCFの「投資CF」につながります。借入金の借入と返済、株式の取得と売却、配当政策などの財務活動による現金の増減は「財務CF」につながります。

基本ポイントの3は、CFとBSの関係ですが、CFの現金残高はBSの現金残高につながることです。CFでは「営業CF」から「投資CF」を控除したFCF(フリーキャッシュフロー)を求め、つぎにFCFから「財務CF」を控除したNCF(ネットキャッシュフロー)を示めします。このNFCが、ある一定期間における最終的な現金の増減額を意味しますが、期首の現金残高(前期BSの現金残高)にプラスされ期末の現金残高が把握されます。CFの現金残高は、BSの現金残高と一致するというわけです。

PL・BS・CFの3表を対象に基本的なことを説明しましたが、皆さまの会社の財務諸表を見ながら読み返していただくと理解が深まることと思います。

JMACライブラリ

-

コラム

JMACコンサルタントがコンサルティングの現場で得た経験や知見、問題解決の視点などをコラムで紹介しています。

-

Business Insights(広報誌)

経営トップのメッセージ、JMACのコンサルティング事例を掲載した広報誌『Business Insights』を公開しています。

-

JMAC TV

JMACが提供する動画配信ストリーミングサービスです。産業界とあらゆる関係組織の経営革新活動の一助として人と組織の成長を支援し、広く社会に貢献することを目的としています。

-

経営のヒント

日本を代表する企業の経営トップの方から、経営革新や価値創造の実例、経営のヒントとなる視点や考え方を伺いました。

-

用語集

JMACコンサルタントがわかりやすく解説するオリジナルの用語集です。基本用語から重要用語までを厳選しています。

-

書籍

JMACコンサルタントが執筆・監修した書籍、技術資料、その他出版物を紹介します。