第79回 グループ経営と管理会計システム

- 経営改革の知恵ぶくろ

![]()

神奴 圭康

今回は、グループ経営の進展に伴う管理会計システムについて、その要件と重要性を中心にお話しします。

グループ経営の進展

事業多角化、M&A、海外進出などに伴う子会社の増大によって、グループ経営が進展しています。グループ経営は、多くの企業において連結経営とグローバル経営を伴います。

連結経営は、第21回にお話をしましたが、グループ本社(持株会社・親会社)とグループ関係会社(子会社・関連会社)が親子会社の関係にある、グループ経営を意味します。連結財務諸表を重視した経営です。また、グローバル経営は、事業の海外進出やグローバル競争に伴い、グローバルレベルで行う経営です。

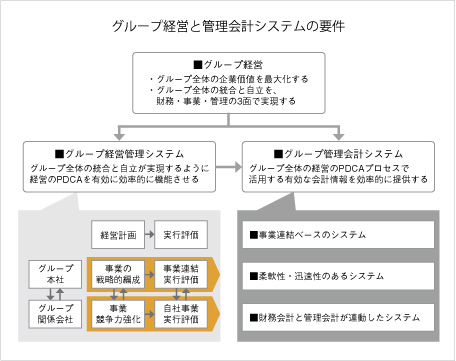

グループ経営は、連結経営やグローバル経営の推進と共に、複雑化・高度化していますが、 基本的には「グループ全体の企業価値を最大化すること」を目指しています。この目的を実現するには、グループ本社とグループ関係会社が、グループビジョンに基づき連携して経営を行うことが必要です。言葉をかえれば、「グループ全体の統合と自立の経営」を、財務・事業・管理の3面で実現することです。事業面で言えば、「統合」は、グループ本社がグループ全体の事業の戦略編成を推進することを意味します。一方、「自立」は、関係会社が自社の事業競争力強化を主体的に推進することを指します。

グループ管理会計システムの要件とは

グループ経営は、経営管理面でも、複雑化・高度化が必然的に生じます。グループ全体の統合と自立の経営のPDCAを機能させる、グループ経営管理システムが重要になります。上の図に示すように、グループ本社(持株会社・親会社の本社事業本部)とグループ関係会社(子会社・関連会社の事業部)が連携しながら、中長期および短期の経営計画策定から、四半期・月次の実行評価のプロセスが有効かつ効率的に機能していることが必要です。

次に、グループ管理会計システムのあり方・考えをしっかりと整理して、その要件を明確にすることが重要になります。これができないと、グループ経営も足元からゆらぐ可能性があります。

グループ管理会計システムとは、グループ経営のPDCAプロセスで活用する、有効な会計情報を効率的に提供することです。ITの有効活用が必要となりますが、関係者が管理会計システムの要件を共通認識しておくことがポイントです。特に、次の3点が重要です。

1.事業連結ベースのシステム

グループ本社とグループ関係会社が、事業連結ベースで事業評価(収益性・投資利益の評価)ができる。事業連結ベースとは、有効な事業区分でグループ内の生販一体損益を把握することを意味する。

2.柔軟性・迅速性のあるシステム

・市場環境変化に対して、利益シミュレーションができる。この利益シミュレーションのために、総原価を変動費と固定費に分けて、限界利益を把握する直接原価計算を導入する

・WEBベースでデータを迅速にやりとりして、事業連結情報を作成・活用する

3.財務会計と管理会計が連動したシステム

総勘定元帳への会計データ一元化によって、財務会計と管理会計のデータベースが作成・活用できる。会計データは、グループ企業各社の基幹系業務システムから入手する。

ますます重要になる管理会計

連結経営は連結会計を伴います。この連結会計には、グローバル・スタンダードの大きな流れがあります。国際会計基準と呼ばれていますが、IFRS(International Financial Reporting Standards)導入の流れです。日本では、まだIFRSそのものを導入していませんが、経営課題の一つと認識されています。

IFRSは、投資家がグローバルな証券市場において、企業比較をするために必要な国際会計基準です。企業の外部報告を目的とした、財務会計が中心の国際会計基準と言えるでしょう。

管理会計を考慮外において、財務会計のことだけを考えてIFRSを導入する制度対応もありますが、次の点で問題があります。

・連結経営を前提とした意思決定や業績向上に役立てる管理会計に必要な会計データが入手できない

・管理会計システムを別に導入・運用することは、コストが増大し、情報入手がおそくなる可能性がある

・IFRS導入は売上や利益の概念・意味が変わるため、管理会計指標との関係性が問題になる

・IFRSにもセグメント情報の提供が織り込まれており、管理会計との関係を考える必要がある

したがって、IFRSの導入にあたっては、管理会計のあり方・考えをしっかりと整理して、財務会計との連動を考えることが重要と言えます。特に、グローバルで連結経営を推進する企業にとっては、管理会計システムの目指す姿を描いておくことが肝要でしょう。

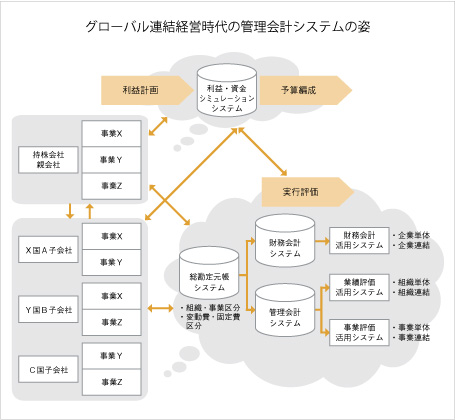

管理会計システムの目指す姿は

M社は、衣料や雑貨の複数事業を、「企画製造販売の業態」で展開しています。生産拠点に加え、販売拠点も海外に展開する企業です。親会社と海外の子会社が連携して、中期および短期利益計画の策定から、予算編成を経て実行評価に至る、グループ連結経営を目指しています。上図は、グローバル連結経営実現に向けた、同社の管理会計システムの目指す姿を示したものです。

M社の管理会計システムは、前述した3つの要件をベースに、その目指す姿を描いています。その上で、各国の財務会計基準をIFRSで統一して、グローバル連結経営の土台をつくることを考えています。また、情報システムも各社で導入・運用するのではなく、共通のERPパッケージやグループ全体で導入・運用する、クラウド・コンピューティングを想定しています。さらに、トップとマネージャーの経営管理やIT活用についての意識改革、能力開発も想定しています。

JMACライブラリ

-

コラム

JMACコンサルタントがコンサルティングの現場で得た経験や知見、問題解決の視点などをコラムで紹介しています。

-

Business Insights(広報誌)

経営トップのメッセージ、JMACのコンサルティング事例を掲載した広報誌『Business Insights』を公開しています。

-

JMAC TV

JMACが提供する動画配信ストリーミングサービスです。産業界とあらゆる関係組織の経営革新活動の一助として人と組織の成長を支援し、広く社会に貢献することを目的としています。

-

経営のヒント

日本を代表する企業の経営トップの方から、経営革新や価値創造の実例、経営のヒントとなる視点や考え方を伺いました。

-

用語集

JMACコンサルタントがわかりやすく解説するオリジナルの用語集です。基本用語から重要用語までを厳選しています。

-

書籍

JMACコンサルタントが執筆・監修した書籍、技術資料、その他出版物を紹介します。