第75回 2つの管理会計と利益概念を知る

- 経営改革の知恵ぶくろ

![]()

神奴 圭康

管理会計には、業績評価と事業評価に役立てるという2つの面があります。 活用する利益概念も、その目的に応じて異なってくることを理解してください。

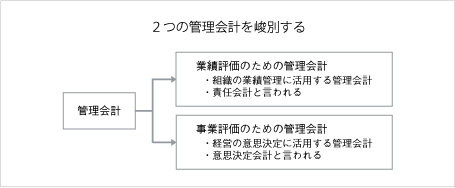

2つの管理会計を峻別する

管理会計は、その目的に応じて2種類あります。 一つは業績評価のための管理会計(以下、「業績評価会計」)、もう一つは事業評価のための管理会計(以下、「事業評価会計」)です。

「業績評価会計」は、組織の業績評価(業績管理)のためのものです。 組織別の予算管理が代表的です。 組織別階層別の業績目標を設定し、その達成度評価によって、マネージャーをはじめとした組織メンバーに対して、業績向上の動機づけをするためのものです。 組織メンバーの数値管理責任を明確にして、自立意識を促進することから、「責任会計」とも言われます。

「事業評価会計」は、事業の収益性評価による経営資源配分の意思決定に役立てます。 経営の意思決定のための管理会計である「意思決定会計」の代表的なものです。 私は、経営トップ・マネージャーの戦略的な意思決定に活用することから、「戦略会計(戦略的管理会計)」と呼んでいます。

これら2つの管理会計は、目的の違いから、その内容や活用される管理会計情報(利益概念)が異なります。 「業績評価会計」と「事業評価会計」を峻別して、経営管理に管理会計を活用することが大きなポイントです。

業績評価のための利益概念とは

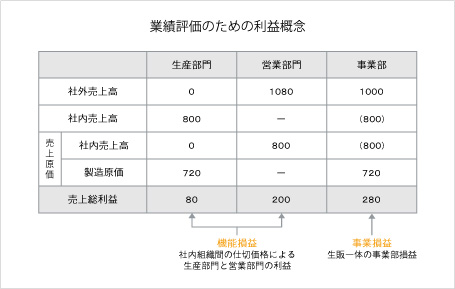

「業績評価会計」は、各組織の果たす役割を明確にして、利益概念を設定することが肝要です。 たとえば、日用品メーカーA社は、事業部が生産と営業を統括する事業経営の役割を担っています。 この場合、事業部の業績評価は、「事業損益(生販一体損益)」が必要な利益概念となります。

また、営業部門と生産部門である工場にも、利益意識・責任をもたせる運用をしています。 この場合、営業と生産の業績評価は、「仕切価格」による「機能損益」の性格をもつ利益概念が必要になります。 「仕切価格」とは、組織間の内部取引を仕切るための取引価格です。 上の表は、事業部の「事業損益(生販一体損益)」、営業部門と生産部門の「機能損益」の利益概念を示したものです。

この他にも、「業績評価会計」は、責任会計の性格から、「管理可能利益」と「管理不能利益」を重視します。 たとえば、事業部にとって本社費用は管理不能であることから、本社費負担前の「貢献利益」という管理可能利益を活用します。 本社費負担後の「営業利益」は管理不能利益になりますが、多くの会社では、事業部の意識づけのために「営業利益」による業績評価を行っています。

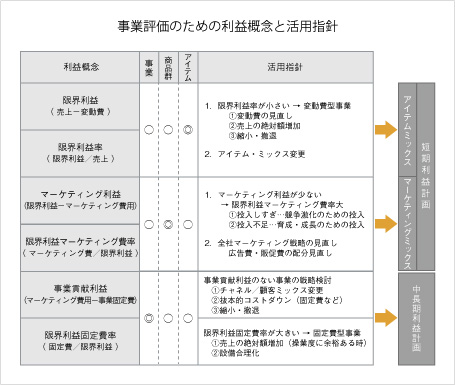

事業評価のための利益概念とは

「事業評価会計」は、事業の収益性評価による経営資源配分の意思決定に有用な管理会計です。 事業管理の単位を明確にして、利益計画策定段階の意思決定につながる利益概念を活用することが、ポイントです。

意思決定につながる利益概念としては、「事業損益(生販一体損益)」が基本ですが、重要なのは「限界利益」です。 この「限界利益」は、総原価を変動費と固定費に分解して原価計算をする、「直接原価計算(ダイレクト・コスティング)」から導き出されます。 売上高から変動費を控除した利益(固定費を回収する源となる利益)です。 中長期および短期の利益計画策定に活用されますが、たとえば、次のような意思決定に有効だと言われています。

1.コスト・利益・売上計画の意思決定に役立つ

(例) 固定費を回収して、目標利益を達成する必要売上の計画

2.個々の戦略・政策変更の意思決定に役立つ

(例)・限界利益に対する固定費の水準(損益分岐点)をみた事業拡大・撤退

・アイテム・ミックスの変更による、限界利益の計画変更

食品メーカーN社では、上図に示すように、「限界利益」を軸に、「マーケティング利益」「貢献利益」という利益概念を設定して、事業評価に活かしています。

なお、「業績評価会計」の利益概念が「短期利益」の性格を持つのに対して、「事業評価会計」の利益概念は、「中長期利益」の性格を有しています。また、中長期投資に対する利益の回収をみる、「投資利益」の考え方が重要です。

JMACライブラリ

-

コラム

JMACコンサルタントがコンサルティングの現場で得た経験や知見、問題解決の視点などをコラムで紹介しています。

-

Business Insights(広報誌)

経営トップのメッセージ、JMACのコンサルティング事例を掲載した広報誌『Business Insights』を公開しています。

-

JMAC TV

JMACが提供する動画配信ストリーミングサービスです。産業界とあらゆる関係組織の経営革新活動の一助として人と組織の成長を支援し、広く社会に貢献することを目的としています。

-

経営のヒント

日本を代表する企業の経営トップの方から、経営革新や価値創造の実例、経営のヒントとなる視点や考え方を伺いました。

-

用語集

JMACコンサルタントがわかりやすく解説するオリジナルの用語集です。基本用語から重要用語までを厳選しています。

-

書籍

JMACコンサルタントが執筆・監修した書籍、技術資料、その他出版物を紹介します。