第62回 業務分析はBPR業革の基礎であり、裏ワザである

- 経営改革の知恵ぶくろ

![]()

神奴 圭康

今回は、業務分析についてお話しします。 業務分析は、BPR業革の基礎となる技、裏ワザとも言えるものです。 業務の可視化手法をご紹介しましょう。

業務改善の基礎スキルを身につける

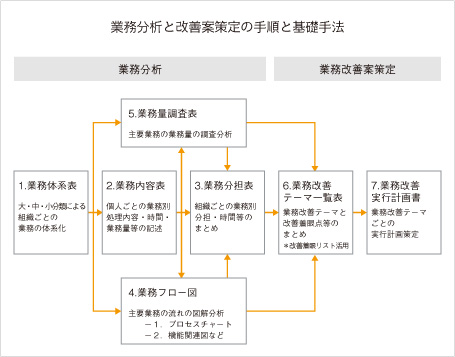

業務とは、組織やプロセスを構成する具体的な活動(アクティビィティ)を意味します。 業務改善は、主に部門や課の組織単位で業務を可視化して、改善案を策定し実行する方法です。 上図は、業務改善の手順と基礎手法を示したものです。

業務分析は、図に示した1~5の基礎手法による業務の可視化を主に指しています。 業務改善案の策定は、業務の可視化と業務改善の定石にもとづき改善案を導き出し、業務改善テーマ一覧表と各改善テーマの実行計画書をまとめることです。 このような基礎的な業務改善の手順と手法を活用することによって、業務改善力が身につき、BPR業革の基礎力に繋がるのです。

業務の可視化5つの手法とは

「業務分析=業務の可視化」の5つの手法(要素技術)について、簡単に説明をしておきます。

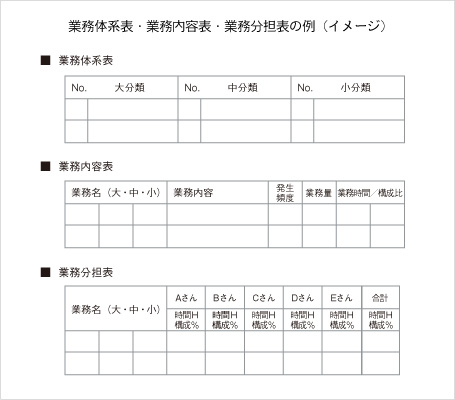

1.業務体系表

組織単位でどのような業務があるかを、大・中・小の3階層に分け体系的に整理して、業務の可視化に役立てるものです。 「業務体系表」は、組織単位で業務の全体を可視化しますので、以降の業務分析のスタートとなります。

2.業務内容表

組織メンバーがどのような業務を担当しているかを、業務の中分類・小分類レベルで書き出し、処理内容、発生頻度、業務量、業務時間などを記述したものです。 各自が自身の業務可視化により改善着眼を導き出すことに役立てます。

3.業務分担表

組織単位で誰がどの業務を担当しているか、業務の大・中レベルでどのくらい業務時間がかかっているかを「業務内容表」から作成したものです。 「業務マップ」とも呼んでいます。 業務時間の多い改善対象業務の選定や業務分担の改善着眼を引き出すのに役立てます。

4.業務の流れ図

組織メンバー間や組織間の業務の流れを図解分析して可視化するものです。 「業務の流れ図」は、誰が(WHO)、いつ(WHEN)、何(WHAT)を行っているかという3Wを可視化することがポイントです。

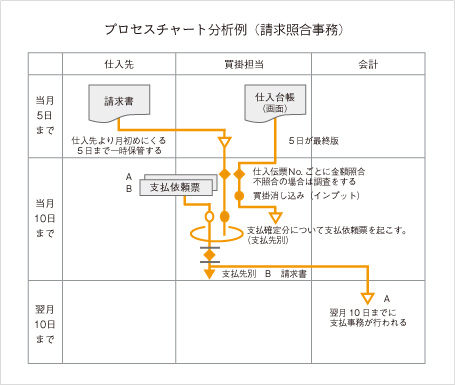

(1)プロセス・チャート

「プロセス・チャート」は、業務担当者にインタビューをしながら3Wを見える化する、詳細な「業務の流れ図」です。 業務の最小単位であるタスクのレベルで、改善着眼を導き出すものです。 現在は、「業務の流れ図」を記述する便利なツールが世の中に出ていますが、身につけると便利な手法です。

(2)機能関連図

「機能関連図」は、主に組織間の業務の流れをいくつかの業務をくくり、機能レベルで可視化するものです。 3Wが見えるように記述する点がポイントであるのは、「プロセス・チャート」と同じです。 いくつかの業務をくくっていますので、抽象度が高まっていることに留意して活用してください。

(3)帳票・画面関連図

「帳票・画面関連図」は、業務の流れをより視覚的に表示する手法です。 この手法は、実際の帳票や端末画面を縮小コピーして、模造紙に3Wがわかるように貼り付けて可視化するものです。 組織メンバーが、模造紙を見ながら、業務の流れの共通認識を図り改善着眼を導き出すことを、実感をもって楽しみながらできます。 原始的なアナログ手法ですが、一度試してみてください。

なお、内部統制の強化や情報システムとの連動などにより、業務の流れを可視化する記述法や記述ソフトが普及しています。 この点は留意してください。

5.業務量調査表

主要業務の業務量を調査分析する手法です。 たとえば、顧客数、仕入先数、伝票量、業務エラー数、入力データ数など、業務のボリュームを月別や日別に調査分析します。 「業務内容表」に記述される業務量を、実際に調査して検証する位置づけにあります。

以上、5つの基礎的な業務分析の手法を簡単に説明しましたが、業務の可視化をするためには、この他に業務時間の測定分析、業務ルールや業務スキルの定性分析も必要となることを忘れないでください。

プロセス改革とABCへの活用

業務分析は、いくつもの業務によって構成されるプロセスの改革に活用します。 改革対象プロセスの顧客満足や生産性の評価につながる、業務のQCD測定と改革に活かすことです。 改革対象プロセスの業務品質(業務エラー、必要な業務スキル)、業務コスト(工数や経費などのアクティビティ・コスト)、業務リードタイム(時間、日数)を測定するために業務分析は欠かせません。

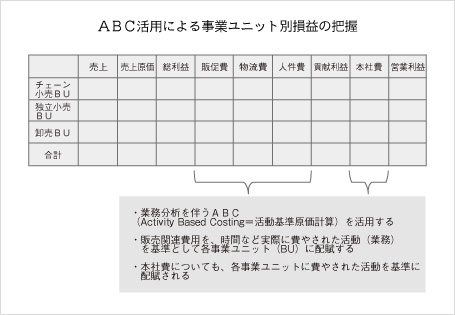

また、業務分析は管理会計のレベルアップにも役立ちます。 業務分析を伴うABC(Activity Based Costing=活動基準原価計算)への活用です。 ABCは、管理間接部門などの費用をその活動(業務)実態に応じて製品や顧客の原価に配賦する原価計算の考え方です。 上の表は、第36回で紹介した、A食品メーカーにおけるABC活用による事業ユニット別損益の把握を示しています。

A食品メーカーは、事業ユニット別損益を管理するために、販売関連費用に関係する販促費、物流費、人件費を、物量や時間などを基準として各事業ユニット(BU)に配賦しました。 本社費についても、各事業ユニットに費やされた本社の活動工数を基準にしました。 これにより、事業ユニット別の収益評価が客観的に行われるようになりました。

JMACライブラリ

-

コラム

JMACコンサルタントがコンサルティングの現場で得た経験や知見、問題解決の視点などをコラムで紹介しています。

-

Business Insights(広報誌)

経営トップのメッセージ、JMACのコンサルティング事例を掲載した広報誌『Business Insights』を公開しています。

-

JMAC TV

JMACが提供する動画配信ストリーミングサービスです。産業界とあらゆる関係組織の経営革新活動の一助として人と組織の成長を支援し、広く社会に貢献することを目的としています。

-

経営のヒント

日本を代表する企業の経営トップの方から、経営革新や価値創造の実例、経営のヒントとなる視点や考え方を伺いました。

-

用語集

JMACコンサルタントがわかりやすく解説するオリジナルの用語集です。基本用語から重要用語までを厳選しています。

-

書籍

JMACコンサルタントが執筆・監修した書籍、技術資料、その他出版物を紹介します。