第45回 収益発想と事業評価

- 経営改革の知恵ぶくろ

![]()

神奴 圭康

今回は収益発想とは何か、そして事業評価に結びつける事業の収益性評価の考え方をご紹介します。

収益発想とは?

収益発想は、市場における自社事業の収益性を認識して事業評価をすることです。

どの事業ユニット、顧客群・顧客、商品群などで収益がでているかを認識し、経営資源配分を発想することです。

また、事業戦略の案(オプション案)に対する期待収益のシミュレーションを行うことも意味しています。

自社事業の収益性認識は、事業年度における事業利益(利益額や利益率)がどのくらいの水準であるかをみますが、次の点に留意してください。

・事業ユニット、顧客群や顧客、商品群などの管理単位で収益性を認識する際に必要とされる利益概念を明確にする。

・事業利益は、「生産利益」と「営業利益」を通算した「生販一体利益」を活用する。

・事業利益は、事業活動上の意思決定と行動の影響を受けるもので、利益を生み出す要因を考 察することが重要である。

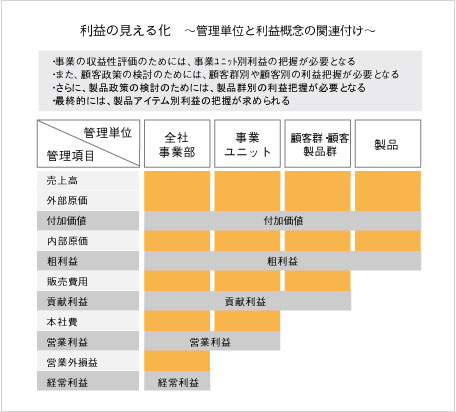

管理単位と利益概念の明確化と関連づけ

自社事業の収益性を認識することができていない会社も少なからずあります。

事業部という組織のくくりで損益は把握されていますが、事業ユニット、顧客群や顧客、商品群などの管理単位で収益性評価に必要とされる生販一体利益が見えないということです。

これでは、事業の収益性を認識して事業評価をすることはできません。

私は、会社の方に次の3点を確認しますが、体系的に整理されていない会社もあります。

・管理単位は明確ですか?

・利益概念は明確ですか?

・管理単位と利益概念の関連づけは明確ですか?

管理単位を明確にする

管理単位とは、事業経営のために必要な意味のある管理の括りを意味しています。

利益管理単位と言っても良いでしょう。

事業ユニットは上位の管理単位ですが、たとえば、顧客系では顧客グループである顧客群、顧客群は個々の顧客、顧客は個々の商品アイテムにブレークダウンされます。

また、商品系では商品グループである商品群、商品群は個々の商品アイテムにブレークダウンされます。

利益概念を明確にする

事業の収益性を認識するためには、次のような管理会計上の利益概念が必要となります。

・限界利益

限界利益は、売上から変動費を控除した利益で、固定費を回収する利益の大きさを示す。

・付加価値

付加価値は、売上から外部原価(原材料費・外注費など外部支出の原価)を控除した利益で、自社事業が付加する(生み出す)価値(利益)の大きさを示す。

・貢献利益

貢献利益は、限界利益から当該事業の固有固定費を控除した利益で、当該事業が生み出す利益の大きさ示す。

もしくは付加価値から当該事業の内部原価(労務費・経費)や販売費用を控除した利益で、当該事業が生み出す利益の大きさを示す。

本社費負担前の営業利益といえます。

その他にも、管理会計上の利益概念はありますが、自社事業の経営管理に適合する利益概念(管理会計)の導入が必要となります。

管理単位と利益概念の関連づけを明確にする

事業の収益性を評価するためには、管理単位ごとにどのような利益概念が見えればよいかを明確にしておく必要があります。

事業ユニットの収益性は、各事業ユニットがどれだけ利益をあげたかを主に「貢献利益」でみます。

事業ユニット別に貢献利益を把握するためには、顧客群別・顧客別や製品群別の利益把握が必要となります。

最終的には製品アイテム別利益の把握が必要となります。

また、事業ユニット別に販売費用を計算するABC(ACTIVITY BASED COSTING)原価計算を必要としますので、情報システムを活用した経営管理面の改革が重要となります。

この点については、経営管理面の改革において説明します。

S社の事例

S社は、日配食品メーカーを中心に設備機械を製造販売している企業です。

S社は、製品単位および製品群単位では粗利益の管理は行われていましたが、一方、顧客別損益や顧客群別損益は、粗利益の生販一体利益管理が不十分であり、貢献利益も把握されていませんでした。

また、事業ユニット別の戦略検討に当っても事業ユニットの収益性評価が課題となりました。

S社では、経営管理面の改革テーマとして管理会計システムの再構築を取り上げ、次のような改革を約2年間かけて推進しました。

・生産と営業を通算した生販一体利益の把握

・付加価値の導入による利益概念の見直し

・原価計算システムと原価企画システムの見直し

・事業ユニットなど管理単位の明確化と利益管理の徹底

・事業ラインに対する収益発想研修の継続実施など

S社の管理会計システムは、現在は事業競争力を支えるシステムとして欠かせないものとなっています。

JMACライブラリ

-

コラム

JMACコンサルタントがコンサルティングの現場で得た経験や知見、問題解決の視点などをコラムで紹介しています。

-

Business Insights(広報誌)

経営トップのメッセージ、JMACのコンサルティング事例を掲載した広報誌『Business Insights』を公開しています。

-

JMAC TV

JMACが提供する動画配信ストリーミングサービスです。産業界とあらゆる関係組織の経営革新活動の一助として人と組織の成長を支援し、広く社会に貢献することを目的としています。

-

経営のヒント

日本を代表する企業の経営トップの方から、経営革新や価値創造の実例、経営のヒントとなる視点や考え方を伺いました。

-

用語集

JMACコンサルタントがわかりやすく解説するオリジナルの用語集です。基本用語から重要用語までを厳選しています。

-

書籍

JMACコンサルタントが執筆・監修した書籍、技術資料、その他出版物を紹介します。