第22回 連結経営の財務諸表を事例で読む

- 経営改革の知恵ぶくろ

![]()

神奴 圭康

今回は、公開されている大手流通企業集団の連結財務諸表を紹介しながら、連結経営の理解を深めたいと思います。

今回事例として紹介するのは、大手流通企業集団のAグループです。Aグループは優良流通業グループとして知られている企業で、消費者の毎日の生活に密着した事業領域を中心に約100社の関係会社を有しており、グループのシナジー(相乗効果)を活かしたイノベーションを通じて「新生活産業」の創造に力を入れています。

連結財務数値を読む

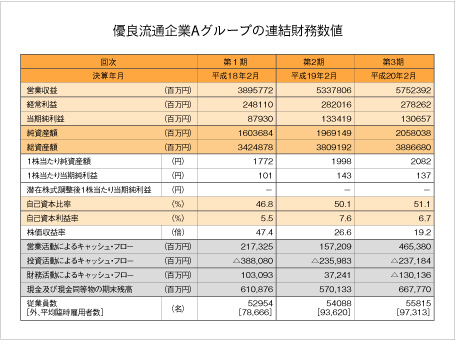

Aグループの過去3カ年(平成17年度~19年度)の連結財務諸表の主な数値は下図になりますが、各年度の有価証券報告書に記載されている数値を時系列に並べたものです。連結経営の実態を財務面から読み取ることについては、前回述べたように「成長性・収益性・安全性・生産性」の4つの視点から行うことが基本の技です。皆さんはどのような連結経営指標が浮かぶでしょうか?

上図を元に解説をします。

① 成長性

成長性は、営業収益(売上高)の伸びを見ますが、平成17年度3,896億円から平成18年度5,338億円へと137%も伸びています。有価証券報告書を見ると、百貨店事業を行っている企業をグループ化・子会社化することで営業収益を増加させていることがわかります。百貨店事業のM&A戦略により新生活産業を拡大させた結果の数値です。

② 収益性

収益性は、資本利益率が代表的な指標でした。資本利益率はROA(Return On Asset 総資産利益率) とROE(Return On Equity 自己資本利益率)がありますが、表ではROEが示されています。 ROEを見ると、平成17年度5.5%、平成18年度7.6%、平成19年度6.7%となっていますが、いずれも5%以上と、流通業では高い数値となり、優良流通業であることの一端が見受けられます。

③ 安全性

安全性は、自己資本率が代表的な指標といえます。表をみると、平成17年度は46.8%ですが、平成18年度50.1%、平成19年度51・1%と50%を超えています。自己資本率が低い日本企業においては、非常に安定性の高い数値といえます。

④ 生産性

生産性は、一人当たり付加価値額である付加価値生産性が代表的な指標です。流通業の場合は、一人当たり総利益高が付加価値生産性となります。表では、総利益が示されていませんので一人当たり総利益をみることはできませんが、参考までに一人当たり営業収益(売上高)を求めると、平成17年度2,960万円、平成18年度3,614万円、平成19年度3,757万円となり、127%の伸び率になっています。

キャッシュフロー経営

キャッシュフローは、連結ベースのCF(キャッシュフロー)が公表されていますが、営業CF・投資CF・財務CFの流れを把握し、最終的にはキャッシュ(現金等残高)がどうなったかを読み取ります。

平成17年度2,173億円から平成18年度1,572億円と減少しましたが、平成19年度は営業利益の増加などにより4,654億円と大幅に増加しています。このため、投資CF△2,372億円を控除したFCF(フリーキャッシュフロー)が2,282億円となり、財務CF1,401億円の 減少に繋げて、現金等残高を6.678億円とする財務戦略をとっています。

Aグループのケースから、連結経営の実態を財務面から読み取ってみましたが、いかがでしょうか?4つの視点から、代表的な指標を把握するだけでも、連結経営の概要が理解できることが理解いただけたのではないでしょうか。また、CFを読み取ることから、連結経営の財務戦略を読み取ることも可能です。上場企業は、連結ベースの有価証券報告書が公開されていますので、他グループ企業との比較も可能ですし、連結経営改革を進めるに当たっては、優良企業グループやライバルグループ企業の連結財務数値と比較し、財務面から経営改革課題を設定することが可能と言えます。

JMACライブラリ

-

コラム

JMACコンサルタントがコンサルティングの現場で得た経験や知見、問題解決の視点などをコラムで紹介しています。

-

Business Insights(広報誌)

経営トップのメッセージ、JMACのコンサルティング事例を掲載した広報誌『Business Insights』を公開しています。

-

JMAC TV

JMACが提供する動画配信ストリーミングサービスです。産業界とあらゆる関係組織の経営革新活動の一助として人と組織の成長を支援し、広く社会に貢献することを目的としています。

-

経営のヒント

日本を代表する企業の経営トップの方から、経営革新や価値創造の実例、経営のヒントとなる視点や考え方を伺いました。

-

用語集

JMACコンサルタントがわかりやすく解説するオリジナルの用語集です。基本用語から重要用語までを厳選しています。

-

書籍

JMACコンサルタントが執筆・監修した書籍、技術資料、その他出版物を紹介します。