連載のはじめに

経営改革の知恵ぶくろ

今回は、PL・BS・CFの3表の数値構造を質的に改革していくことや3表の財務数値の相互関連を考えて財務目標を設定する3表発想についてお話しします

経営改革成果として財務目標を掲げる場合、全社や事業別の売上や営業利益などPL中心で目標を考えることが多いと思います。

たとえば、3年後の売上目標を第一に設定して、売上目標からコスト目標を引算して営業利益目標を示す方法です。

経営改革の目標としては、BSやCFは表には示されず、財務部門やトップマネジメントが認識している程度という会社も多いように思います。財務の健全性よりも売上の成長性を重視した考え方は、PL中心で財務目標を立てる方法になりがちです。金融機関からの資金調達中心できた日本企業は、資金のことは金融機関に依存し、本業の売上拡大に力を入れてきたことと関係があるのかもしれません。また、高度成長時代を経験した日本の会社は、トップマネジメントから第一線まで「売上は全てを癒すという売上万能イズム」を信じていました。売上万能イズム=PL中心主義が、現在もまだまだ残っているのかと思います。

1990年代初めのバブル破綻後は、各企業とも財務の健全性を第一とした経営を志向しました。人・設備・負債の3つの過剰の克服です。人は、BSに計上されませんが、設備・負債の最適化を図りBSを改革してきました。さらにグローバル化の進展と共に、2000年初めに日本版会計ビックバンである「連結会計・CF会計・時価評価会計」の導入がされました。

会計ビックバンの実施は、経営スタイルに大きなインパクトを与え、「連結経営やCF経営」の考えが各企業に導入されました。これらのことから、日本企業は、PLだけでなくBSとCFを考えた経営へ転換してきました。我々経営コンサルタントも、PL・BS・CFの3表の数値構造の質的改革や相互関連を考えた財務目標を想定して、経営改革を支援するようになりました。

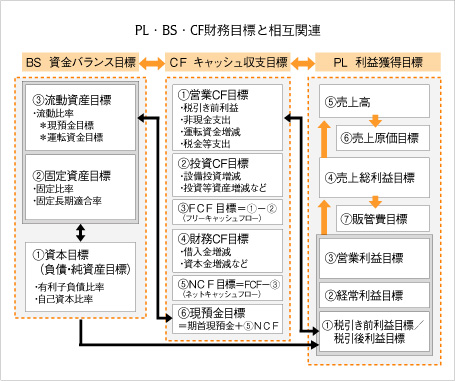

PL・BS・CF3表の相互関係については、第18回で説明していますが、全社単位の3表の財務目標と相互関係を示したのが次の図です。

PL・BS・CFの財務目標は、図の中に示しましたが、経営改革に当ってどの財務目標を重視するかは、会社の置かれた状況によって違ってきます。

たとえば、財務健全性が問われる会社はBSの構造改革をする必要があり、BS①資本目標の自己資本比率の向上と有利子負債比率の縮小が経営改革の成果目標として挙がってきます。BS①の資本目標は、CF④財務CF目標との関連がありますので、CF④財務CF目標も重要な財務目標となります。また、BS③流動資産目標の現預金目標もある水準を保つ必要があり、⑤CFの現預金増減目標(NCF:ネットキャッシュフロー目標)を重視する必要があります。

さらに重要なことは、会社の収益力を向上させることが必要であり、BS①の自己資本の内部留保に繋がるCF①営業CF目標の税引き前利益目標=PL①税引き前利益目標が重要な財務目標となりますが、税引き前利益目標は、なんといっても本業の収益力を意味するPL③営業利益改革がないと実現しません。したがって、PL③営業利益目標が経営改革の成果目標としてより重要な目標と言えます。PL③営業利益目標を実現するためには、PL④の総利益目標→PL⑤売上高目標→PL⑥売上原価目標→PL⑦販管費目標へと必要性の観点から目標展開が必要となります。

一方、財務が健全で収益力、営業CF力がある会社は、事業の積極的拡大が可能といえます。市場や競合の状況変化を見通すことが前提ですが、BS③固定資産目標に留意しながらCF②投資CF目標をどう考えるかが戦略的に重要となります。また、市場シェアの拡大を考えるとライバルの財務力や事業力を想定しながら、多少、営業利益率目標にブレーキをかける必要がありますが、PL⑤売上高目標が重要となるでしょう。

PL・BS・CF3表より経営改革の最終成果である財務目標を立てる方法を述べましたが、私は、コアとなる財務目標は、利益目標と考えています。

・利益は、BSの自己資本増に繋がる内部留保の源泉であり最終的には事業投資の資源となる

・利益は、CFの中の営業CFの源泉となり、投資CFや財務CFを良い循環にさせる。

・利益は、株主等の投下資本に対する成果であり適正な利益を確保する必要がある

・利益は、経営改革の目標展開や戦略・施策との関連づけで中心となる指標である

会社の利益は、企業が社会的な存在価値を維持するための手段ですが、上記の4点が重要といえるからでもあります。

自立・自走できる組織へ

信頼と実績のJMACが、貴社の現状と課題をヒアリングし、解決策をご提案します。