連載のはじめに

経営改革の知恵ぶくろ

経営改革マスタープランの策定には、財務数値を読み取り目標を立てる技が必要となります。財務数値を読み取る知識と方法については、前回まで紹介してきましたので、今回から数回に分けて、財務目標の考え方と立て方を紹介します。

真の経営改革には、「経営成果と改革人材の同時実現」を目指すべきであると第6回で述べました。ここで言う経営成果は、経営改革の数値面の最終成果である財務目標を実現することを意味しています。

財務目標とは、経営ビジョンとしての長期目標、3年スパンの中期目標、そして年度目標とその実現段階に応じた粗さがあり、いずれも経営と現場が連携した経営改革活動が日常的な業務活動にプラスされて実現されるものと考えます。そして、経営改革に取り組む企業の実態を見ると、経営改革の最終成果として財務目標の実現を掲げることが多いことも事実です。もちろん、経営改革の成果は、財務目標を実現することだけではありませんが、数値面の最終成果としての財務目標について、その考え方や立て方を理解しておくことは必要と考えます。

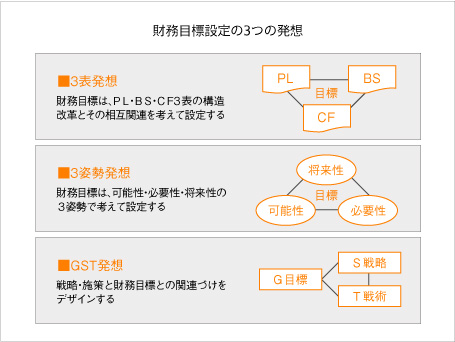

私は、経営改革マスタープラン策定において、経営改革の成果としての財務目標を立てる時には、トップマネジメントと経営幹部、ラインとスタッフが財務目標の考え方や立て方について共通認識を持ち、経営改革の足並みを揃えてもらうため下図に示す3つの基本的な考え方をお話するようにしています。ここでその3つの基本的な考え方について簡単に説明をしておきます。

3表発想とは、第18回で述べたPL・BS・CFの3表の数値構造を質的に改革していくことや、3表の財務数値の相互関連を考えて財務目標を設定することです。

・PLは、馴染みがある財務諸表ですが、利益の獲得構造を示すものです。売上の成長性と共に収益性や生産性に関する財務目標が主に設定されます。

・BSは、資金の調達と運用のバランス構造を示すものですが、その構造改革に繋がる財務の安全性・健全性に関する財務目標が主に設定されます。

・CFは、経営活動をキャッシュ(現預金)の流れを3つの収支構造から捉えるものです。本業の事業活動を示す営業CF、投資活動を示す投資CF、財務活動を示す財務CFの3つのCFと現預金の増減額であるNCF(ネット・キャッシュ・フロー)が数値目標となります。

3姿勢発想とは、可能性・必要性・将来性の3つの姿勢(スタンス)より財務目標を発想し、最終的に目指す財務目標を設定する考え方です。

・可能性は、過去の財務数値推移や現在の財務数値をベースに経営改革活動をプラスして財務目標を設定する姿勢です。着実な目標設定となりますが、過去や現状に引っ張られる点も頭に入れておかなければなりません。

・必要性は、経営側の必要性から財務数値を展開して財務目標を設定する姿勢です。必要性からの財務目標設定は、中期目標を設定する場合に多いと思います。経営側の意思が反映される点は良い点ですが、可能性からの財務目標とすり合わせをする必要があります。

・将来性は、財務目標のありたい姿や経営者の思いが中心となって財務目標を設定する姿勢です。将来ビジョンの一環として財務目標を示す必要な場合に多い発想と言えますが、思い切った現状突破の姿勢で経営改革に取り組む時にも、必要とされる発想と言えます。

GST発想とは、G(Goal)ゴールである成果目標を示し、成果目標を実現するS(Strategy)戦略とT(Tactics)戦術は何かを示す発想法で欧米人に多い思考方法だと思います。

私は「戦略・施策と成果目標の関連づけ」が重要とお話ししています。経営改革に当っていろいろな財務目標を設定しても、実現するための戦略と施策がなければ、単なる財務数値の羅列となります。私は、経営改革と財務目標との関連づけは、各企業にとって技術的な課題と認識していますが、合わせて関連づけにこだわる姿勢も大切だと考えています。

自立・自走できる組織へ

信頼と実績のJMACが、貴社の現状と課題をヒアリングし、解決策をご提案します。