第76回 業績評価のための管理会計改革

- 経営改革の知恵ぶくろ

![]()

神奴 圭康

業績評価のための管理会計改革の事例をご紹介します。 組織の役割に応じた管理会計情報の提供、組織階層と利益概念の関連づけが、ポイントになります。

T社の経営改革

T社は、全国に事業展開する米穀製造卸売業の企業です。 SM(スーパーマーケット)、DS(ディスカウントストア)、CVS(コンビニエンスストア)、外食チェーン、一般米穀店など、多様な顧客に販売しています。 基幹部門は、仕入、生産(工場)、営業の3つですが、その他に生産や営業の関連会社が数十社あります。

同社は、中期経営計画において、次の3つの経営改革に取り組んでいました。

・「テーマ1:営業力強化による拡販」 ・・・ 顧客政策・商品政策にもとづく企画提案力改革

・「テーマ2:顧客起点のSCM改革による競争力向上」

・「テーマ3:経営管理力の向上」 ・・・ 管理会計システムの再構築による経営の見える化

いずれも、ITの戦略的活用を含めた、業務改革が必須となるものです。 今回は、「テーマ3:経営管理力の向上」に関して、業績評価のための管理会計改革をご紹介しましょう。

「利は元にあり」から「顧客にあり」へ

米穀製造卸売業は、全国の産地から玄米を購買する仕入部門が、社内的には権限を持っています。 玄米の仕入価格は相場で動くこと、また、産地との人間関係が重要なことから、「利は元にあり」の思想が流れています。 T社も例外ではありませんでした。

しかし、チェーン小売業の成長と共に、販売先である顧客の力が強くなり、顧客の店頭起点からの商品政策(品揃え政策・価格政策)を重視する流れになりました。 「利は顧客にあり」の思想に変わったのです。 このことから、業績評価のための管理会計も、考え方を変革することを決めました。

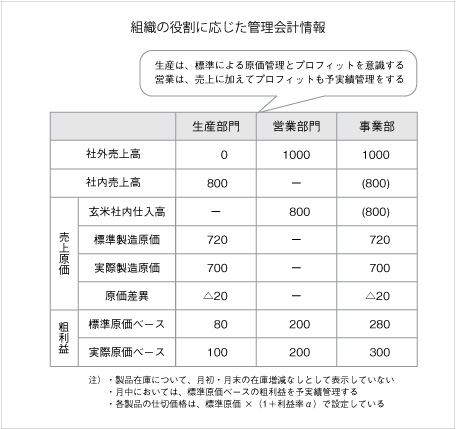

従来の業績評価は、仕入部門は利益中心(利益プール)、生産部門はコスト中心、営業部門は売上中心の考え方でした。 組織間の内部取引ルールである「仕切価格制度」への認識が薄く、生産と営業の仕切価格の設定方法についても、不透明な面がありました。

新しい業績評価は、仕入部門はコスト・センター、生産部門はコストだけでなくプロフィット・センター、営業部門は売上だけでなくプロフィット・センターの役割を果たす、という考え方に変えました。 具体的には、標準原価計算の導入と仕切価格制度の構築を行いました。

標準原価計算とは、製品の製造原価「原材料費+労務費+経費」を実際原価でなく、科学的・統計的な方法で設定する、標準原価によって計算する方法です。 T社の場合、標準原価は、「原料費+包材費+加工費」で構成されますが、原料費の標準原価設定において苦労をしました。 原料の歩留を考慮した標準使用量を決めること、原料の消費単価を仕入相場に対応して決めることの2点です。 標準原価は財務会計目的にも活用されますが、T社では、業績評価のための管理会計目的を中心に、次の点から活用をスタートさせました。

・生産部門の原価管理(コストキーピング) ・・・ 実際原価と標準原価との差異を管理する

・米穀事業全体の生販一体損益管理 ・・・ 米穀事業全体の粗利益を見える化する

同時に、生産と営業の内部取引は、社内売上および社内仕入の発生としてとらえる、分かりやすい仕切価格制度を構築しました。 この仕切価格の設定には、「標準原価×(1+内部利益率α)」とする考え方を採用しました。 「内部利益率α」は製品によって幅をもたせ、価格政策の反映を可能にしました。 また、生産と営業の両部門は、仕切価格による粗利益の日常管理ができるようになりました。

次の点が今後の課題としてあがりましたが、その後、これらの課題解決も実行に移しています。

・標準原価の財務会計目的への活用 ・・・ 棚卸資産および売上原価の算定

・関係会社とのグループ取引への仕切価格制度の拡大

・先を見通した先行損益管理情報システムの導入

・事業評価のための管理会計システム構築

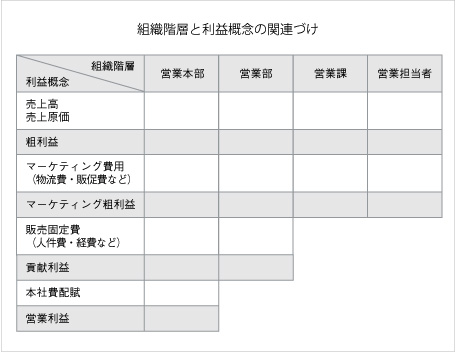

営業部門の業績評価

T社では、営業本部制を導入していますが、営業本部は、販売先である顧客業態別に組織が分かれています。 各営業部門は売上中心の業績評価でしたが、利益意識を向上するために、上の表に示すように、組織階層別に責任を負う利益概念を明らかにしました。

なお、業績評価のための管理会計は、予算管理制度として運用されますが、人事評価との関連に注意してください。 組織や個人が役割(責任を負う利益概念)を変えて、管理会計制度を再構築した時には、人事評価も変えていく必要があります。 経営管理部門と人事部門との調整が大切なのです。

JMACライブラリ

-

コラム

JMACコンサルタントがコンサルティングの現場で得た経験や知見、問題解決の視点などをコラムで紹介しています。

-

Business Insights(広報誌)

経営トップのメッセージ、JMACのコンサルティング事例を掲載した広報誌『Business Insights』を公開しています。

-

JMAC TV

JMACが提供する動画配信ストリーミングサービスです。産業界とあらゆる関係組織の経営革新活動の一助として人と組織の成長を支援し、広く社会に貢献することを目的としています。

-

経営のヒント

日本を代表する企業の経営トップの方から、経営革新や価値創造の実例、経営のヒントとなる視点や考え方を伺いました。

-

用語集

JMACコンサルタントがわかりやすく解説するオリジナルの用語集です。基本用語から重要用語までを厳選しています。

-

書籍

JMACコンサルタントが執筆・監修した書籍、技術資料、その他出版物を紹介します。