連載のはじめに

経営改革の知恵ぶくろ

多くの企業は、単一企業のみの「単体経営」から、複数の関係会社を持った「連結経営」に移行しています。それと共に財務諸表も連結財務諸表へと移行している事はいうまでもありません。そこで今回は、連結経営と財務諸表についての要点を紹介します。

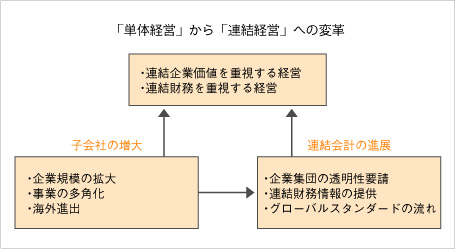

親子会社の関係にあるグループ経営(企業集団経営)は、「連結経営」と呼ばれます。連結経営は、「連結企業全体の価値最大化」を目指すものといえますが、「連結財務諸表を重視した経営」とも言えます。

連結経営を加速させる背景としては、「子会社の増大」があります。事業の多角化、M&Aの推進、海外進出などに伴う子会社の増大によって連結経営という観点が重要となっています。また同時に、「連結会計の進展」も背景として上げられます。これは、企業の不祥事に伴う企業集団の透明性を高めること、グループへの投資家に連結ベースの財務情報を提供すること、そして連結会計を前提とした国際企業会計の適用が進むことを意味しています。

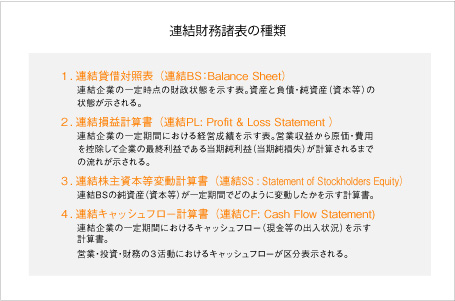

連結財務諸表は、親子会社の関係にある企業集団を単一の組織体と見なして、親会社がその財政状態および経営成績を利害関係者に報告するために作成するものです。連結財務諸表には、次の4つの財務諸表があることを理解しておいてください。

連結経営の本質は、「連結企業全体の価値最大化」を目指すものと前述しましたが、私は、その特徴を次のように考えています。

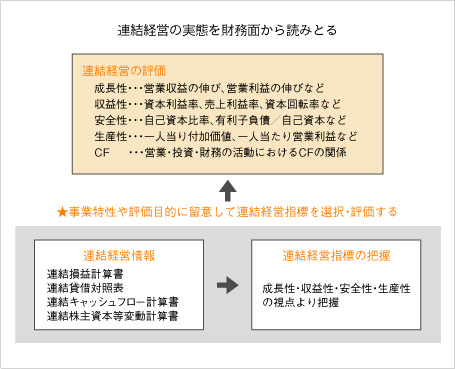

1. 親子会社の関係にあるグループ経営全体の実態を、連結財務諸表を通じて把握する。

2. 親会社や子会社の財務分析を通じてグループ各社の問題点を明らかにする。

3. 「1」と「2」に加え、事業面や管理面からグループ経営の問題・課題を共有し、グループ経営改革に結びつけるという経営スタイルをとる。

この「3.」が重要となりますが、グループ経営の実態、問題点を把握し、改革に結び付けていくには、連結経営の実態を財務面から読むことが必要となります。前々回の「時系列分析」や前回の「比率分析」によって連結経営を評価することが基本になります。連結経営の評価は、連結企業全体の「成長性・収益性・安全性・生産性の4つの視点」から行いますが、合わせて「3」の事業面や管理面の実態も頭に入れながら連結経営指標の考察をするということにも留意してください。

次回は、大手流通企業の連結財務諸表の事例を紹介しながら、皆さまの理解を深めたいと思います。

自立・自走できる組織へ

信頼と実績のJMACが、貴社の現状と課題をヒアリングし、解決策をご提案します。