連載のはじめに

経営改革の知恵ぶくろ

前回は、経営改革マスタープラン策定における「戦略・施策と成果目標の関連づけ」について、どのような枠組みで考えればよいかについてお話ししました。今回は、経営改革と関連づけた財務面の最後の回となりますが、「経営改革による最終経営成果のポイント」について確認しておきたいと思います。

経営改革は、数値面の成果としては、最終的には経営成果(財務成果)を実現することだとお話ししてきました。しかし、会社全体もしくは事業全体として最終の経営成果をどのように考えればよいでしょうか? 私は、最終の経営成果は利益、特に「本業の営業利益」が最重要と考えます。次に挙げる6点がその理由です。

・経営改革は本業である事業を対象に行うため本業の営業利益が重要である。

・営業利益は営業CFの源泉となり投資CFや財務CFを良循環させる。

・営業利益は強い財務(財務の安全性)の実現に繋がり事業投資の源泉となる。

・営業利益は事業に対する投下資本の成果であり適正な営業利益が必要である。

・営業利益は経営と現場が連携した経営改革の経営成果として分かりやすい。

・営業利益は多くの企業で経営成果指標として採用されている。

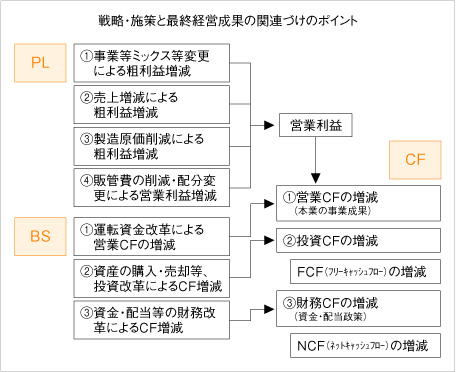

経営改革の最終成果を営業利益と考えた場合、営業利益目標を実現する視点を理解しておくことが重要です。読者の皆さまは、「利益=売上-コスト」の算式から、利益を上げるためには、売上を上げることとコストを引き下げること2つの視点が、頭に浮かぶかと思います。営業利益目標を実現するためにはいろいろな戦略・施策が考えられますが、私は以下の4つの視点で営業利益に繋がる経営成果をまとめることを薦めています。(下図参照)

視点1.事業ミックス等の変更による粗利益増減

事業の選択と集中、市場・顧客と製品・サービスの構成変更などにより売上構成を変えて粗利益を増加させる。

視点2.売上増加による粗利益増減

既存の市場・顧客の拡販余地分析に基づく拡販や新規の市場・顧客開拓により売上を上げて 粗利益を増加させる。

視点3.製造原価(仕入原価)削減による粗利益増減

製品の製造原価や商品の仕入原価を関連領域で引き下げることによって粗利益を増加させる。

視点4.販管費削減による営業利益の増減

販売費(物流費・広告販促費・人件費)の削減によって営業利益を増加させる。ただし、広告販促費については、市場・顧客や製品・商品への投入配分の変更によって売上増加・粗利益増加に繋がることに留意してください。

BS面の経営改革は、BSの質的・構造改革と共にCFの改革に繋がります。キャッシュフロー経営が重視される時代では、本業の営業利益と共にCF目標を経営改革の最終経営成果と考えられます。BS面の改革は、次ぎの視点で経営成果をまとめています。

視点1.運転資金改革による営業CFの増減

売掛金や買掛金の条件変更や残高水準のコントーロールによって運転資金を最適化する。 また、SCM(サプライ・チェーン・マネジメント)の取組みによって流通在庫を含めて在庫最適化を図り在庫資金を削減し、営業CFを増加させる。

視点2.資産等の最適化による投資CFの増減

設備など有効な資産投資や不活用資産の売却など投資改革によって投資CFの増減をマネジメントする。経営者の投資戦略が中心となる。

視点3.資金・配当等の改革による財務CFの増減

借入金・自己資本の資金調達や配当政策の財務改革によって財務CFの増減をマネジメントする。経営者の財務戦略が中心となる。

次回からは経営成果を実現する事業面から経営改革の アプローチや技を紹介していく予定です。

自立・自走できる組織へ

信頼と実績のJMACが、貴社の現状と課題をヒアリングし、解決策をご提案します。