連載のはじめに

経営改革の知恵ぶくろ

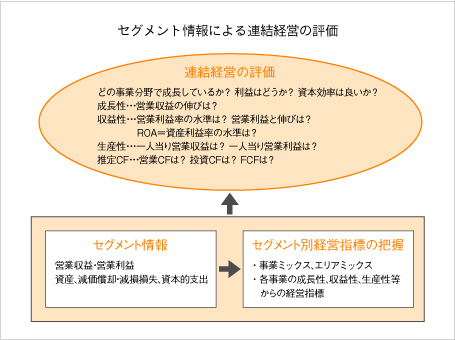

「連結経営」は、親子会社の関係にある"企業集団経営"ですが、「グループ企業全体の価値の最大化」を目的とします。したがって、グループ全体の「連結会計」が重要視されますが、連結財務諸表にはグループ全体だけでなく「セグメント情報の注記」が求められます。

セグメント情報は、事業の種類別セグメント情報が代表的ですが、他に親会社・子会社の所在地別セグメント情報や海外売上高情報などがあります。セグメント情報開示(事業の規模、成長性、収益性などを示す)の目的は、連結財務諸表の利用者が、多角化・グローバル化した企業の経営状況や将来の見通しを知るための情報を提供することにあります。国際会計基準適用の進展により「マネジメント・アプローチ」が適用される方向にあります。「マネジメント・アプローチ」とは、経営者の経営上の意思決定と業績評価を行っている情報、事業部門別の財務情報を基礎としたセグメント情報を開示することです。

セグメント情報は、ますます重要視される方向にあることを認識しておいたほうが良いでしょう。

公開されている連結経営のセグメント情報には、下図に示されるように売上高や営業損益、資産や減価償却・資本的支出があります。

この中では事業別の経営状況がわかる基本情報が示されていますので、事業別の規模・構成比、事業別の成長性・収益性・生産性などの経営指標を把握することが可能です。

したがって、事業ミックスはどうなっているか、どの事業分野で成長しているのか、また収益をあげているのか、資本投資効率の高い事業と低い事業は、などの問いかけをして連結経営の評価に繋げること可能となります。

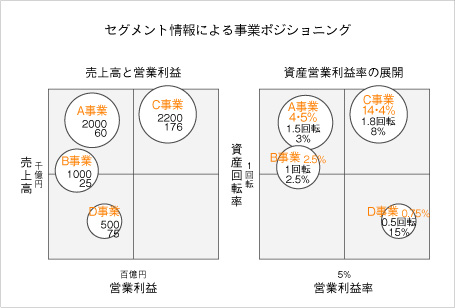

次の図は、YKグループの売上高と営業利益から見た事業ポジショニングです。また、資産営業利益率を資産回転率と営業利益率に分解して各事業をポジショニングしたものです。

この図によれば、C事業は、売上と利益の両面でYKグループをリードしていることが分かります。一方、A事業とB事業の売上はC事業の売上に続きますが、収益面ではC事業より収益貢献が低い事業であることが分かります。また、D事業は、売上は小さい事業ですが、収益面ではA事業とB事業の収益を上回っています。

資産営業利益率からみた事業ポジショニングでもC事業は、YKグループをリードしているコア事業であることが分かります。一方、A事業の資本回転率、営業利益率はC事業よりも低い位置にありますが、YKグループの純コア事業といってよいでしょう。B事業の資本回転率は、A事業とC事業よりも低く、営業利益率もA事業より低い位置にあります。B事業の収益改革は、YKグループの経営改革課題といえるでしょう。また、売上が小さいD事業は、資産回転率は低く営業利益率は高い事業ですが、今後、資本回転率を高めることにより、資産営業利益率が向上する余地があると考えられます。

企業各社は、連結経営の時代に突入しています。グループや各事業の経営改革に当っては、セグメント情報を分析し有効に活用することができます。またライバル企業のセグメント情報を分析し連結経営の評価ができる環境にもあります。様々な角度からセグメント情報を見る事で、経営改革課題を見つけ出し有効に活用してください。

自立・自走できる組織へ

信頼と実績のJMACが、貴社の現状と課題をヒアリングし、解決策をご提案します。