第68回 「業績評価を革新する(5) ~評価モデルの実用化に向けて~」

- 営業・マーケティングの知恵ぶくろ

![]()

笠井 和弥

評価モデル実用化上の注意点

従来の業績管理のやり方に革新をおこそうというのです。 従来の業績管理は、端的に言って、目標は正しいものという前提で理論展開がなされ、解釈づけがなされています。 しかし、現実は、この目標をめぐる疑惑と葛藤がうずまいていて、せっかくの理論とはほど遠い次元で運用されているのです。

この疑惑と葛藤の沈静剤として、近年、ボトム・アップ法や全員参画型の経営などが導入されています。 ボトム・アップや全員参画経営を導入するには、それなりの体制づくりとかルールづくりが用意されなければ、その効果は長続きしません。 たとえば、ここで取りあげてきた業績評価の場合、目標設定が、形だけのボトム・アップとか参画方式がとられればそれでよい、といったものではありません。

現在欠けているのは、企業としての評価方針の具体的明示です。 それは、まず、管理方針としての実績結果への好ましい程度、好ましくない程度の明示がとられ、それを貫いてみせることではないでしょうか。 さらには、戦略方針をベースとした計画目標へのチャレンジ期待度の明確な方向づけが、片方で制度的に導入されなければなりません。

これら2つの、企業としての期待度評価方針が先行しないことには、評価されるライン側こそいい迷惑です。 このためには、企業としての戦略方針や管理方針の期待度を、量的表現できるための調査・研究が必要になります。 これを進めるのが、スタッフのスタッフたる所以です。 そしてまた、これらが企業の統一方針として準備されて後にはじめて、ライン側の参画とかボトム・アップの必要性がでてくるのです。

ポリシーの評点化は、スタッフとトップの任務であり、これらポリシーの評価に応じて、自己の責任範囲で作戦展開を計画するのが、ラインとスタッフの任務です。 このように考えたとき、現在、業績評価で一番欠落していて、革新を進めなければならないのは、ポリシーの評点化技術の開発とトップ、スタッフの連動体制の確立です。

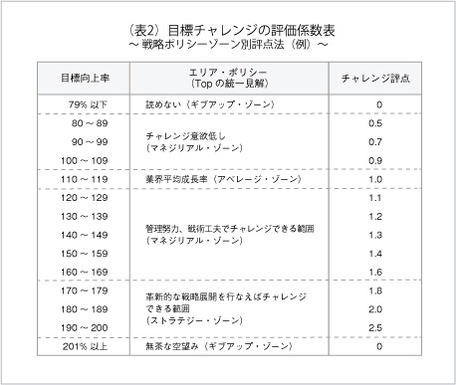

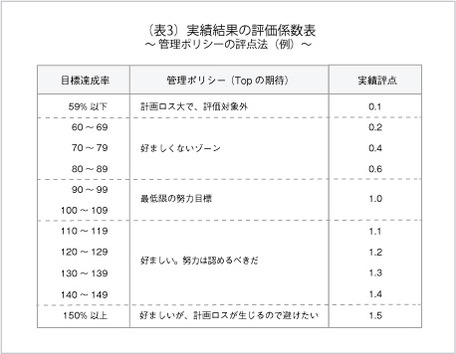

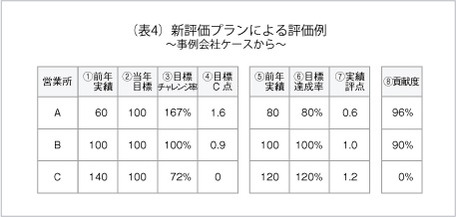

次に、プランの実用的展開をはかる上での注意点を述べておきたいと思います。 表4を参照してください。 これは、当初にかかげた事例会社の3営業所を、表2と表3で評価したものです。ここでは2つの問題を指摘します。 1つは、当初に述べたように、3営業所とも、異なるエリア条件に従って、それぞれのエリア戦略が異なるケースであったはずです。 このような企業では、エリア・ポリシーが異なるごとに表1が作成され、それにもとづいて評価されなければ正しくないのです。 もちろん、類似営業所グループごとのパターン化は認められます。表3は、その企業の管理ポリシーですから、全営業所共通のものとして統一的に使用すべきです。

もう1つの問題は、3営業所が同一エリア・ポリシーで管理されていると仮定した場合に、さらなる問題が2つ生じるというものです。 たとえば、C営業所をみてください。 目標チャレンジ評点が、せっかくの達成率も、【 0×1.2×100=0 】となっています。

事前にプランが導入されていれば、目標検討段階ですでに起こり得ない現象でしょう。 たとえば、C営業所程度の目標設定には、その場で変更されるはずです。 そうすれば、達成率への取組み方も真剣になり、成果が実ったであろうと想像されます。 このようなプランニング段階でのプランニングの好ましい方向へのコントロールが、このプランの狙いである点を、いま一度再認識してほしいのです。

同一エリア・ポリシー内での評価を行なう場合の、いま1つの問題は、表4に現われない問題です。 つまり、表5では問題を単純にしているために生じていませんが、現実には不可避な問題があります。 営業所間の規模の大小から生じる、パーセンテージ法による管理の限界です。

たとえば、売上規模がAは1億円、Bは10億円、Cは1000万円といった場合の矛盾です。 同じ10%と言っても、Bは億単位の問題であるのに対して、Cでは100万単位にすぎないのです。 達成の難易度が異なれば、貢献の大きさも異なります。

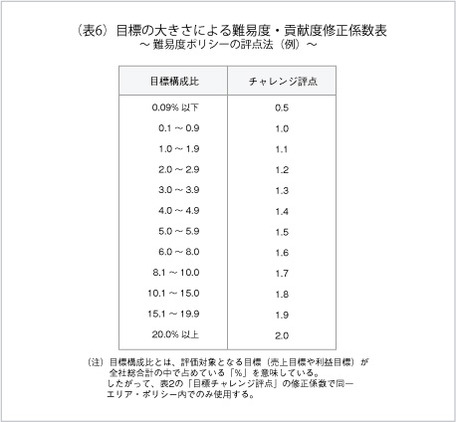

このような場合には、達成の難易性と貢献度の大小を考慮に入れた、第3の柱としてのポリシー評点化が行なわれねばなりません。 表6を参照してください。 この場合の業績評価は、【(表2)×(表6)×(表3)×100】で行なわれることは言うまでもありません

独算制への応用展開法

業績管理を幅広く理解して、いわゆる支社とか事業部ごとの独算体制に展開する場合にふれておきます。 業績管理を売上だけにしぼるのは、片手落ちではないか、という声が多いのです。

売掛金回収率とか在庫管理、さらには販促費の効率的使い方から売価の管理等々、業績として管理しなければならない項目は、少なくありません。 このような諸項目を考えていくと、最終的には、利益で評価すべきではないか、ということに落ち着きます。 いわゆる独算制の問題です。 この場合、利益管理だけでシステムを設計すればよいかとなると、これだけでも問題がでてきます。 費用節約型利益管理も、時と場合によっては好ましいのですが、好ましくないケースも生じてくるからです。

ですから、利益貢献と売上拡大貢献をどのような比率で評価すべきかが決められないと、問題は解けません。 50対50とするのか、30対70とするのか、という問題です。 この種の問題は、先にも触れたように、ボトム・アップとか参画方式ではなく、トップとスタッフの英知で、ポリシーとしてエリア・グループごとに政策的に評点化を進めなければならないのです。

このポリシー評点化ができれば、あとは、独算体制の場合は、利益管理のプランを進めた後で、利益対売上のウェイト・ポリシーを乗ずればよいことになります。 量的拡大の時代から、急転して質的拡大が問題になる今日、売上業績管理から利益業績管理へのシステム・ベースの切換えは必須です。

次回も、引きつづき「営業の業績評価」について、お話しいたします。

JMACライブラリ

-

コラム

JMACコンサルタントがコンサルティングの現場で得た経験や知見、問題解決の視点などをコラムで紹介しています。

-

Business Insights(広報誌)

経営トップのメッセージ、JMACのコンサルティング事例を掲載した広報誌『Business Insights』を公開しています。

-

JMAC TV

JMACが提供する動画配信ストリーミングサービスです。産業界とあらゆる関係組織の経営革新活動の一助として人と組織の成長を支援し、広く社会に貢献することを目的としています。

-

経営のヒント

日本を代表する企業の経営トップの方から、経営革新や価値創造の実例、経営のヒントとなる視点や考え方を伺いました。

-

用語集

JMACコンサルタントがわかりやすく解説するオリジナルの用語集です。基本用語から重要用語までを厳選しています。

-

書籍

JMACコンサルタントが執筆・監修した書籍、技術資料、その他出版物を紹介します。