第78回 付加価値経営と管理会計

- 経営改革の知恵ぶくろ

![]()

神奴 圭康

今回は、付加価値経営に活用する管理会計の考え方とポイントを、事例を通してご紹介します。

付加価値を軸とした経営

企業や事業は新たな価値を生み出す存在である、という考え方を軸にした経営が、付加価値経営です。 付加価値管理会計は、このような考え方を土台にした会計です。 ここで言う付加価値とは、企業や事業が自ら生み出す(付け加えた)新たな価値を指しますが、売上から社外調達費用(外部支出原価)を控除したものです。 社外調達費用には、原材料費、外注費、商品仕入などがあります。

付加価値からは、人件費と販売管理費などの経費が控除されて、利益が算出されます。 逆に言えば、人件費、経費、利益が加算されたものが付加価値となります。 付加価値経営では、付加価値が高ければ、人件費や経費の負担能力があり利益も出ますが、付加価値が低いと、負担能力が低く利益も出ません。

なお、限界利益と付加価値は近い利益概念ですが、限界利益は、売上から変動費(売上増減に変動する原価)を控除したもの、付加価値は、売上から社外調達費用(社外に支出される原価)を控除したものです。 人件費でも、残業費用や売上比例の賞与は、限界利益計算では売上から控除される変動費になりますが、付加価値計算では社外調達費用ではなく、付加価値になります。

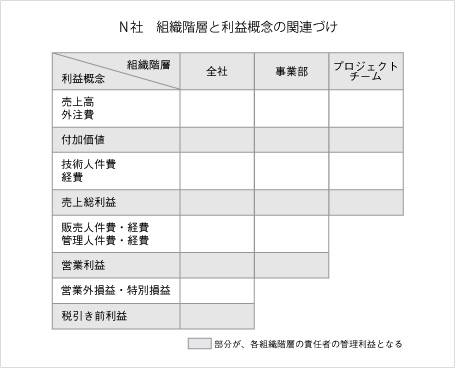

採算・自立意識の向上をねらうN社

N社は、土地の測量事業を5地域(県・市)に展開するある、地方の優良企業です。 同社のトップは、企業は新たな付加価値を生み出すことが使命である、という付加価値経営を、基本方針としています。 付加価値の最適化の実現に向けて、事業面では、受注力強化と技術力強化の両輪を掲げています。 経営管理面では、5つの地域別事業部が自立・自立意識を向上することをねらいとして、付加価値を軸とした業績評価を行っています。

N社では、「売上-外注費=付加価値」とし、上の表に示すように、「組織階層と利益概念の関連づけ」を行って、付加価値管理会計を運営しています。

運営のポイントとしては、第一に、現場第一線が「売上拡大と外注費の最適化」によって計画した付加価値を獲得することを重視しています。 売上拡大は、営業と技術が連携した受注力がポイントとなります。 外注費の最適化で、外注企業と連携しながら、自社の技術メンバーの一人当り付加価値(時間当り付加価値)生産性を向上させることが肝要です。 売上の拡大も外注費の最適化も、最終的には人材力を強化することが必要不可欠になります。

第二に、事業部長以下、現場第一線のマネージャーまで、付加価値が自分たちの人件費や諸費用、そして利益の源泉は付加価値であるという認識のもとに、付加価値率(付加価値/売上)と次の3つの分配率を、それぞれの立場でマネジメントすることを重視しています。

1.労働分配率 = 人件費/付加価値

2.経費分配率 = 経費/付加価値利益分配率 = 利益/付加価値

なお、付加価値の実績が予算を上回った場合には、その分が半年ごとの業績賞与に反映されること、人材開発費用は付加価値に対する一定比率を投資費用としていることを付記しておきます。

付加価値を軸とした意思決定

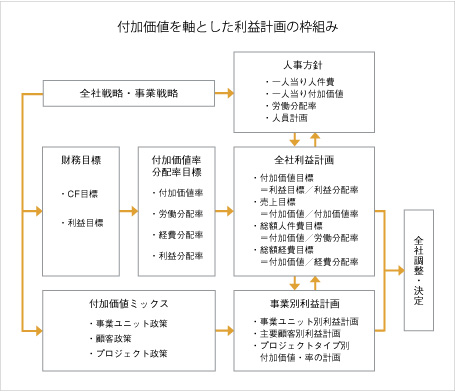

建設会社K社は、官公庁と民間を市場とした建築事業を経営する、地方の優良企業です。 昔は売上拡大を重視する会社でしたが、市場の需要も限られ利益も低迷する時代を経て、今では利益や資金を重視する経営に切り替えています。 受注力と技術力に加え、経営管理力も優れていて、金融機関にも一目おかれる存在になっています。

経営管理面では、付加価値(売上-外注費)による管理会計を導入していますが、特に利益計画策定やプロジェクト受注可否の意思決定に、この付加価値を活用しています。上の図は、同社の利益計画策定の枠組みを示したものです。

K社の付加価値による管理会計のポイントを示すと、次の3点が挙げられます。

1.年度利益計画策定における目標設定

(1)付加価値目標の設定

キャッシュフロー・利益目標の設定が起点となりますが、利益分配率目標から、必要な付加価値目標を逆算して設定します。一方、一人当り付加価値目標と人員計画に基づき、付加価値目標を可能性から検証します。

(2)売上目標の設定

上記(1)で設定した付加価値と付加価値率目標から、必要売上を出しますが、売上の実績や見通しなど、可能性から売上目標を検証して設定します。なお、売上目標をもとに新規受注目標を設定します。

(3)総額人件費と総額経費の設定

付加価値と労働分配率から総額人件費、付加価値と経費分配率から総額経費を、設定します。

2.付加価値ミックスの設定

K社の建築事業は、大きくは官公庁と民間の市場をもっていますが、官公庁は県と市町村、民間は大手顧客と中小顧客に、さらに分かれます。これらの市場・顧客の切り口から、4つの事業ユニットに分けて、最適な付加価値ミックスを計画しています。また、主要顧客別の付加価値も計画しています。

3.個別政策の意思決定活用

建築事業は、個別プロジェクト(案件)の受注事業です。プロジェクトの引合・見積段階で、採算がどの程度とれるかを見極める必要があります。K社では、プロジェクトの大小や難易度などによる、タイプ別の付加価値率を受注可否の判断基準としています。自社や外注先の能力や負荷状況を見通し、プロジェクトの技術的魅力などを考慮しながら、付加価値率を判断材料として活用しています。

なお、同社は、付加価値による管理会計を、既存のパッケージを活用することで、システム運用しています。

JMACライブラリ

-

コラム

JMACコンサルタントがコンサルティングの現場で得た経験や知見、問題解決の視点などをコラムで紹介しています。

-

Business Insights(広報誌)

経営トップのメッセージ、JMACのコンサルティング事例を掲載した広報誌『Business Insights』を公開しています。

-

JMAC TV

JMACが提供する動画配信ストリーミングサービスです。産業界とあらゆる関係組織の経営革新活動の一助として人と組織の成長を支援し、広く社会に貢献することを目的としています。

-

経営のヒント

日本を代表する企業の経営トップの方から、経営革新や価値創造の実例、経営のヒントとなる視点や考え方を伺いました。

-

用語集

JMACコンサルタントがわかりやすく解説するオリジナルの用語集です。基本用語から重要用語までを厳選しています。

-

書籍

JMACコンサルタントが執筆・監修した書籍、技術資料、その他出版物を紹介します。